您現(xiàn)在的位置:

您現(xiàn)在的位置:安徽會計證考試會計基礎(chǔ)考點(diǎn)第十章:賬務(wù)處理

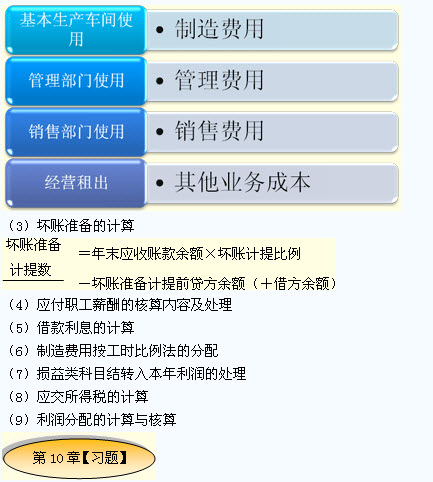

第十章 主要經(jīng)濟(jì)業(yè)務(wù)事項賬務(wù)處理

1.六節(jié)內(nèi)容,必須按教材例題的全面把握(關(guān)注賬戶的設(shè)置,以及具體的應(yīng)用,教材例題是根本)

2.基本的計算:

(1)存貨發(fā)出的核算

(2)固定資產(chǎn)折舊的賬務(wù)處理

1.六節(jié)內(nèi)容,必須按教材例題的全面把握(關(guān)注賬戶的設(shè)置,以及具體的應(yīng)用,教材例題是根本)

2.基本的計算:

(1)存貨發(fā)出的核算

(2)固定資產(chǎn)折舊的賬務(wù)處理

1.將賬戶的期末余額轉(zhuǎn)入“本年利潤”賬戶借方的是( )。

A.資產(chǎn)類賬戶 B.負(fù)債類賬戶 C.收入類賬戶 D.損失類賬戶

『正確答案』D

2.本期“本年利潤”賬戶借方發(fā)生額若大于貸方發(fā)生額的,則意味著企業(yè)當(dāng)年( )。

A.盈利 B.虧損 C.不虧損 D.與盈虧無關(guān)

『正確答案』B

『答案解析』本年利潤賬戶本期借方發(fā)生額大于貸方發(fā)生額,則說明結(jié)轉(zhuǎn)前本年利潤有借方余額,說明企業(yè)當(dāng)年是發(fā)生了虧損。

3.企業(yè)年初未分配利潤為200萬元,本年實(shí)現(xiàn)凈利潤50萬元,按10%提取盈余公積,同時宣告發(fā)放現(xiàn)金股利10萬元,則當(dāng)期應(yīng)計提的盈余公積為( )。

A.25萬元 B.20萬元 C.5萬元 D.4萬元

『正確答案』C

『答案解析』當(dāng)期應(yīng)計提的盈余公積=50×10%=5(萬元)。

4.企業(yè)繳納職工住房公積金時,應(yīng)借記( )。

A.其他應(yīng)付款 B.應(yīng)交稅費(fèi) C.應(yīng)付職工薪酬 D.銀行存款

『正確答案』C

『答案解析』職工住房公積金屬于職工薪酬,所以繳納職工住房公積金時,借記應(yīng)付職工薪酬,貸記銀行存款。

時間:2011-12-15 責(zé)任編輯:zjjs_cj3

相關(guān)文章

| 廣東珠海第一期會計從業(yè)考試準(zhǔn)考證打印時間3月13日起 (2013-03-19 15:13:36) |

| 廣東省屬13104期會計從業(yè)資格無紙化考試報名開通 (2013-03-19 15:09:56) |

| 廣東廣寧第一期會計從業(yè)資格無紙化考試時間4月9日起 (2013-03-19 15:08:47) |

| 河南安陽第一季度第三期會計從業(yè)資格無紙化考試計劃 (2013-03-19 14:43:37) |

| 河南安陽第三期會計從業(yè)無紙化考試報名時間3月6日起 (2013-03-19 14:42:51) |

| 河南鄭州3月會計從業(yè)資格無紙化考試時間3月23日起 (2013-03-19 14:42:02) |

| 河南南陽3月會計從業(yè)資格無紙化考試報名時間3月4日起 (2013-03-19 14:38:09) |

| 會計從業(yè)考試財經(jīng)法規(guī)與職業(yè)道德要點(diǎn)總結(jié)2.3(6) (2013-03-19 10:55:19) |

| 會計從業(yè)考試財經(jīng)法規(guī)與職業(yè)道德要點(diǎn)總結(jié)2.4(1) (2013-03-19 10:53:06) |

| 會計從業(yè)考試財經(jīng)法規(guī)與職業(yè)道德要點(diǎn)總結(jié)2.4(2) (2013-03-19 10:52:27) |