您現在的位置:

您現在的位置:重慶會計證基礎考點題型總結:成本計量

(二)歷史成本計量的優點

1.歷史成本具有客觀性、可靠性。

2.歷史成本數據最容易取得。

3.歷史成本數據具有可驗證性。

4.客觀經濟環境未發生變化時,歷史成本接近于資產購置產生負債的價值。

(三)計量屬性的選擇

1.取得資產或負債時,若歷史成本無法取得,可以采用其他計量屬性。比如說盤盈或者接受捐贈沒有原始憑證時可按重置價值計量。

2.當企業資產或負債的市場現行價值與企業賬面價值發生背離時,也可以采用公允價值等計量屬性。

(1)資產減值,可收回金額等于未來現金流量現值與公允價值減去處置費用后的凈額孰高確定

(2)金融資產與金融負債、投資性房地產等特定資產項目,為了客觀地反映其市場價值,也可以對此類項目在初始計量時直接采用公允價值計量屬性。

【例題34 判斷題】在重置成本計量下,資產和負債按照在公平交易中,熟悉情況的雙方自愿進行資產交換或者債務清償的金額計量。( )

『正確答案』×

【例題35 單選題】企業在對會計要素進行計量時,一般應當采用( )。

A.現值

B.重置成本

C.歷史成本

D.公允價值

『正確答案』C

三、會計恒等式

會計等式是指反映各項會計要素之間基本關系的表達式。

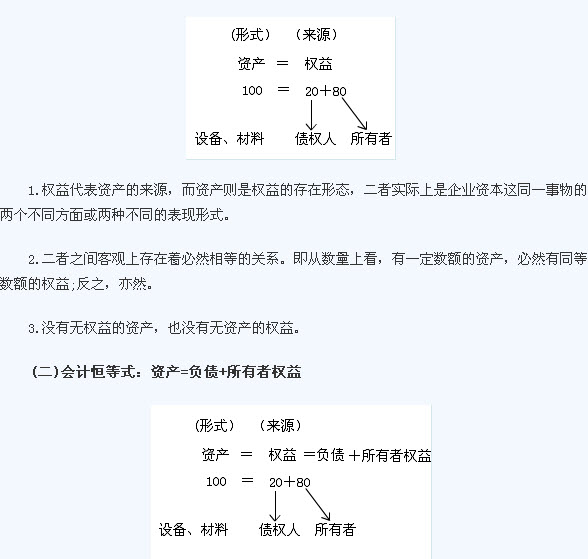

(一)資產=權益

1.歷史成本具有客觀性、可靠性。

2.歷史成本數據最容易取得。

3.歷史成本數據具有可驗證性。

4.客觀經濟環境未發生變化時,歷史成本接近于資產購置產生負債的價值。

(三)計量屬性的選擇

1.取得資產或負債時,若歷史成本無法取得,可以采用其他計量屬性。比如說盤盈或者接受捐贈沒有原始憑證時可按重置價值計量。

2.當企業資產或負債的市場現行價值與企業賬面價值發生背離時,也可以采用公允價值等計量屬性。

(1)資產減值,可收回金額等于未來現金流量現值與公允價值減去處置費用后的凈額孰高確定

(2)金融資產與金融負債、投資性房地產等特定資產項目,為了客觀地反映其市場價值,也可以對此類項目在初始計量時直接采用公允價值計量屬性。

【例題34 判斷題】在重置成本計量下,資產和負債按照在公平交易中,熟悉情況的雙方自愿進行資產交換或者債務清償的金額計量。( )

『正確答案』×

【例題35 單選題】企業在對會計要素進行計量時,一般應當采用( )。

A.現值

B.重置成本

C.歷史成本

D.公允價值

『正確答案』C

三、會計恒等式

會計等式是指反映各項會計要素之間基本關系的表達式。

(一)資產=權益

時間:2011-12-12 責任編輯:dyl19860117

相關文章

| 廣東上半年會計從業資格考試會計基礎真題及答案解析(判斷題) (2011-12-12 10:42:52) |

| 江西省會計從業資格考試會計基礎復習講義(18) (2011-12-12 10:42:20) |

| 深圳《會計基礎》考前名師解析預測試卷(2)單選題及答案 (2011-12-12 10:40:55) |

| 江西省會計從業資格考試會計基礎復習講義(17) (2011-12-12 10:40:37) |

| 重慶會計證基礎考點題型總結:負債 (2011-12-12 10:40:30) |

| 廣東上半年會計從業資格考試會計基礎真題及答案解析(多選題) (2011-12-12 10:39:35) |

| 重慶會計證基礎考點題型總結:資產 (2011-12-12 10:38:28) |

| 江西省會計從業資格考試會計基礎復習講義(16) (2011-12-12 10:35:42) |

| 重慶會計證基礎考點題型總結:會計要素 (2011-12-12 10:34:31) |

| 江西省會計從業資格考試會計基礎復習講義(15) (2011-12-12 10:33:17) |