您現在的位置:

您現在的位置:重慶會計證基礎考點題型總結:記賬憑證(一)

第三節 記賬憑證

一、記賬憑證的概念

記賬憑證又稱記賬憑單,是會計人員根據審核無誤的原始憑證按照經濟業務事項的內容加以歸類,并據以確定會計分錄后所填制的會計憑證。

二、記賬憑證的種類

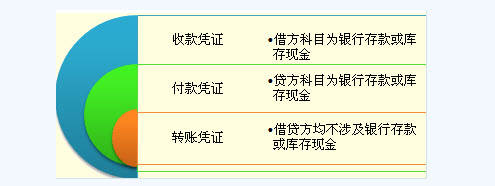

1.按內容(經濟業務的)分類

【要點提示】

1.收款憑證和付款憑證,既是登記現金日記賬、銀行存款日記賬、明細分類賬和總分類賬等有關賬簿的依據,同時也是出納員收、付款項的依據。(多選)

2.轉賬憑證是登記明細分類賬和總分類賬等有關賬簿的依據。

3.出納員不能直接依據有關收、付款業務的原始憑證來收、付款項,必須根據審核批準的收款憑證收款,或根據付款憑證付款,要在憑證上加蓋“收訖”或“付訖”的戳記,以免重收重付。(判斷)

4.只有加蓋“收訖”、“付訖”后的收、付款憑證,才能作為登記賬簿的依據。(判斷)

【例題14•單選題】(2007年)下列經濟業務應編制轉賬憑證的是( )。

A.支付購買材料款

B.支付材料運雜費

C.收回出售材料款

D.車間領用材料

『正確答案』D

【例題15•單選題】(2008年)下列經濟業務應編制轉賬憑證的是( )。

A.支付購買材料款

B.車間領用材料

C.收回出售材料款

D.支付材料運雜費

『正確答案』B

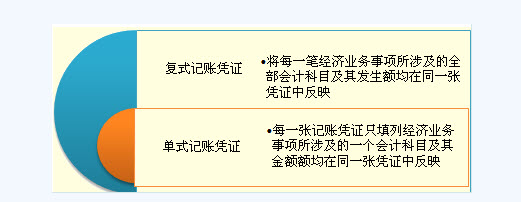

2.按照填列方式分類

【要點提示】

1.優點:復式記賬憑便于了解經濟業務全貌,同時減少制證的工作量;單式記賬憑證便于歸類匯總,有利于分工記賬。

2.缺點:復式記賬憑證不便于分工記賬和歸類匯總。單式記賬憑證不便于了解經濟業務全貌,出現差錯不便于查找。

一、記賬憑證的概念

記賬憑證又稱記賬憑單,是會計人員根據審核無誤的原始憑證按照經濟業務事項的內容加以歸類,并據以確定會計分錄后所填制的會計憑證。

二、記賬憑證的種類

1.按內容(經濟業務的)分類

【要點提示】

1.收款憑證和付款憑證,既是登記現金日記賬、銀行存款日記賬、明細分類賬和總分類賬等有關賬簿的依據,同時也是出納員收、付款項的依據。(多選)

2.轉賬憑證是登記明細分類賬和總分類賬等有關賬簿的依據。

3.出納員不能直接依據有關收、付款業務的原始憑證來收、付款項,必須根據審核批準的收款憑證收款,或根據付款憑證付款,要在憑證上加蓋“收訖”或“付訖”的戳記,以免重收重付。(判斷)

4.只有加蓋“收訖”、“付訖”后的收、付款憑證,才能作為登記賬簿的依據。(判斷)

【例題14•單選題】(2007年)下列經濟業務應編制轉賬憑證的是( )。

A.支付購買材料款

B.支付材料運雜費

C.收回出售材料款

D.車間領用材料

『正確答案』D

【例題15•單選題】(2008年)下列經濟業務應編制轉賬憑證的是( )。

A.支付購買材料款

B.車間領用材料

C.收回出售材料款

D.支付材料運雜費

『正確答案』B

2.按照填列方式分類

【要點提示】

1.優點:復式記賬憑便于了解經濟業務全貌,同時減少制證的工作量;單式記賬憑證便于歸類匯總,有利于分工記賬。

2.缺點:復式記賬憑證不便于分工記賬和歸類匯總。單式記賬憑證不便于了解經濟業務全貌,出現差錯不便于查找。

時間:2011-12-13 責任編輯:dyl19860117

相關文章

| 上海會計從業資格考試會計基礎第十三章第六節 (2011-12-13 09:00:00) |

| 上海會計從業資格考試會計基礎第十三章第五節 (2011-12-13 08:57:33) |

| 重慶會計證基礎考點題型總結:原始憑證 (2011-12-13 08:57:08) |

| 重慶會計證基礎考點題型總結:會計憑證 (2011-12-13 08:55:25) |

| 上海會計從業資格考試會計基礎第十三章第四節 (2011-12-13 08:53:05) |

| 重慶會計證基礎考點題型總結:利潤分配業務核算 (2011-12-13 08:52:22) |

| 上海會計從業資格考試會計基礎第十三章第三節 (2011-12-13 08:51:38) |

| 上海會計從業資格考試會計基礎第十三章第二節 (2011-12-13 08:50:05) |

| 上海會計從業資格考試會計基礎第十三章第一節 (2011-12-13 08:48:24) |

| 上海會計從業資格考試會計基礎第十二章第六節 (2011-12-13 08:45:39) |