財政部重磅通知!初級會計考生哭暈了!教材大改!

2018年新政策層出不窮,考生都比較關注2019年初級會計職稱教材的變化,這些政策會影響新的考試教材嗎?現階段備考需要注意什么呢?

按照往年的教材變動來看在報考前的所有政策變化教材都會隨之而更新改變,對于報考后期改變的政策,一般教材也就定稿不會變動的。但要注意的是每年教材增加和改動的考點都是必考點。如果后期的政策改變而教材沒變,那一般考試基本也不會考到。

今天小編特地為大家匯總如下,快來看看吧!

第一大變動:收入準則

《政府會計準則第7號——會計調整》政策2019年1月1日起施行,而且發布時間較晚,所以2019年初級會計職稱教材可能會幸免這次調整,不會有很大影響。

但是以下四個變動對初級會計職稱考試教材會有很大的影響,廣大考生需要提前做好心理準備。

新《企業會計準則第14號——收入》去年出臺,自2018年1月1日起實施,2018年初級會計考試教材逃過了新收入準則的洗禮,2019年初級會計考試教材非常有可能“在劫難逃”,《初級會計實務》第五章收入會大變。

不是不想變,只是變得太“難”看了!“收入的確認條件”都變得面目全非了!

第五條 當企業與客戶之間的合同同時滿足下列條件時,企業應當在客戶取得相關商品控制權時確認收入:

一)合同各方已批準該合同并承諾將履行各自義務;

二)該合同明確了合同各方與所轉讓商品或提供勞務(以下簡稱“轉讓商品”)相關的權利和義務;

三)該合同有明確的與所轉讓商品相關的支付條款;

四)該合同具有商業實質,即履行該合同將改變企業未來現金流量的風險、時間分布或金額;

五)企業因向客戶轉讓商品而有權取得的對價很可能收回。

第二大變動:財務報表格式

2018年上半年發布了《關于修訂2018年度一般企業財務報表格式的通知》,預計2019年初級會計職稱考試教材會做相應的調整。初級會計職稱常考的一些項目都進行了變動,《初級會計實務》第六章財務報表會大變。

一般企業財務報表格式(適用于尚未執行新金融準則和新收入準則的企業)

主要變化

一)資產負債表主要是歸并原有項目:

1. “應收票據”及“應收賬款”項目歸并至新增的“應收票據及應收賬款”項目

2. “應收利息”及“應收股利”項目歸并至“其他應收款”項目

3. “固定資產清理”項目歸并至“固定資產”項目

4. “工程物資”項目歸并至“在建工程”項目

5. “應付票據”及“應付賬款”項目歸并至新增的“應付票據及應付賬款”項目

6. “應付利息”及“應付股利”項目歸并至“其他應付款”項目

7. “專項應付款”項目歸并至“長期應付款”項目

8. “持有待售資產”行項目及“持有待售負債”行項目核算內容發生變化

二)利潤表主要是分拆項目,并對部分項目的先后順序進行調整,同時簡化部分項目的表:

1. 新增“研發費用”項目,從“管理費用”項目中分拆“研發費用”項目

2. 新增“其中:利息費用”和“利息收入”項目,在“財務費用”項目下增加“利息費用”和“利息收入”明細項目

3. “其他收益”、“資產處置收益”、“營業外收入”行項目、“營業外支出”行項目核算內容調整

4. “權益法下在被投資單位不能重分類進損益的其他綜合收益中享有的份額”簡化為“權益法下不能轉損益的其他綜合收益”

一般企業財務報表格式(適用于已執行新金融準則和新收入準則的企業)

主要變化

一)資產負債表主要是歸并原有項目:

1. 新增與新金融工具準則有關的“交易性金融資產”、“債權投資”、“其他債權投資”、“其他權益工具投資”、“其他非流動金融資產”、“交易性金融負債”、“合同資產”和“合同負債”項目。

同時刪除“以公允價值計量且其變動計入當期損益的金融資產”、“可供出售金融資產”、“持有至到期投資”以及“以公允價值計量且其變動計入當期損益的金融負債”項目。

2. “合同取得成本”科目、“合同履約成本”科目、“應收退貨成本”科目、“預計負債——應付退貨款”科目按照其流動性在“其他流動資產”或“其他非流動資產”項目中列示。

3. “應收票據”及“應收賬款”項目歸并至新增的“應收票據及應收賬款”項目

4. “應收利息”及“應收股利”項目歸并至“其他應收款”項目

5. “固定資產清理”項目歸并至“固定資產”項目

6. “工程物資”項目歸并至“在建工程”項目

7. “應付票據”及“應付賬款”項目歸并至新增的“應付票據及應付賬款”項目

8. “應付利息”及“應付股利”項目歸并至“其他應付款”項目

9. “專項應付款”項目歸并至“長期應付款”項目

10. “持有待售資產”行項目及“持有待售負債”行項目核算內容發生變化

二)利潤表主要是新增項目、分拆項目,并對部分項目的先后順序進行調整,同時簡化部分項目的表:

1. 新增與新金融工具準則有關的“信用減值損失”、“凈敞口套期收益”、“其他權益工具投資公允價值變動”、“企業自身信用風險公允價值變動”、“其他債權投資公允價值變動”、“金融資產重分類計入其他綜合收益的金額”、“其他債權投資信用減值準備”以及“現金流量套期儲備”項目

2.在其他綜合收益部分刪除與原金融工具準則有關的“可供出售金融資產公允價值變動損益”、“持有至到期投資重分類為可供出售金融資產損益”以及“現金流量套期損益的有效部分”

3. 新增“研發費用”項目,從“管理費用”項目中分拆“研發費用”項目

4. 新增“其中:利息費用”和“利息收入”項目,在“財務費用”項目下增加“利息費用”和“利息收入”明細項目

5. “其他收益”、“資產處置收益”、“營業外收入”行項目、“營業外支出”行項目核算內容調整。

6. “權益法下在被投資單位不能重分類進損益的其他綜合收益中享有的份額”簡化為“權益法下不能轉損益的其他綜合收益”

第三大變動:增值稅稅率變動

2018年上半年新出臺的政策,2018年5月1日開始實施,2019年初級會計職稱考試教材也會進行相應的調整。增值稅稅率變動,需要把我們記憶了多年的增值稅數據全部推翻。這次調整對財務人員也是很大的考驗哦~

1. 企業之前簽訂的合同,約定稅率為17%,2018年5月1日稅率調整后,應當怎么交增值稅?

答:財稅【2018】32號規定自2018年5月1日起,納稅人發生增值稅應稅銷售行為或者進口貨物,原適用17%和11%稅率的,稅率分別調整為16%、10%。

所以2018年5月之前簽訂適用稅率為17%的合同,具體業務的增值稅納稅義務發生時間在2018年5月1日之后的,要適用變更后的稅率。

實際業務執行時與合同約定不同的,以實際業務執行為準,建議簽約雙方對原合同時行適當調整。

2. 企業之前簽訂的合同,一部分業務是2018年5月之前按17%計繳了增值稅,5月1日后發生的部分按17%、還是16%計繳增值稅?

答:財稅【2018】32號規定自2018年5月1日起,納稅人發生增值稅應稅銷售行為或者進口貨物,原適用17%和11%稅率的,稅率分別調整為16%、10%。

不管合同什么時候簽訂,具體增值稅應稅行為發生在2018年5月1日前的,適有原稅率;增值稅應稅行為發生在2018年5月1日之后的,適用變更后的增值稅稅率;

所以2018年5月1日后發生增值稅應稅行為的部分要適用16%的增值稅。

3. 都哪些行業的納稅人適用17%調整為16%、11%調整為10%的稅率?

財稅【2018】32號規定自2018年5月1日起,納稅人發生增值稅應稅銷售行為或者進口貨物,原適用17%和11%稅率的,稅率分別調整為16%、10%。

首先,該規定是針對所有增值稅納稅人的;

其次,納稅人2018年5月1日后發生以下應稅行為的,應當適用16%的增值稅稅率:

1)銷售或進口貨物(有特殊規定除外);

2)提供加工、修理修配業務;

3)出租有形動產;

2018年5月1日后發生以下應稅行為,應當適用10%的增值稅稅率:

1)交通運輸服務;

2)基礎電信服務;

3)郵政服務;

4)建筑服務;

5)銷售不動產和土地使用權;

6)出租不動產;

7)銷售和進口糧食等農產品、食用植物油、自來水、暖氣、冷氣、熱水、煤氣、石油液化氣、天然氣、沼氣、居民用煤炭制品、圖書、報紙、雜志、飼料、化肥、農藥、農機、農膜、農產品、音像制品;電子出版物、和二甲醚。

第四大變動:新政府會計制度

2017年10份出臺了新政府會計制度,2018年初級會計職稱考試教材只是變動了一小部分內容,預計2019年初級會計考試教材會有很大的變動,《初級會計實務》整個第八章會重新編寫。

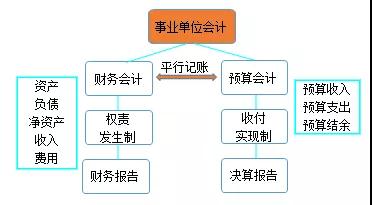

新政府會計制度,事業單位需要做兩套賬,一套為財務會計賬,一套為預算會計賬,從不同角度來反映事業單位會計核算,相關科目也有了較大的變動,與舊政府會計制度相比較,發生了很大的變動。

綜合以上四大變動,2019年初級會計考試教材預計會大變,相應的考試內容也會有所變化!不僅僅是參加初級會計職稱考試的考生,從事會計相關工作的人員也要了解清楚,提前做好準備,抓緊時間學習到位!

溫馨提示:如果有想報名或者咨詢的學員可以聯系網站客服或者撥打客服電話4008816886(QQ同號)

王老師 手機微信:18801588078

施老師 手機微信:13337808312

陳老師 手機微信:13905166580

徐老師 手機微信:18860900878

劉老師 手機微信:13813086899

李老師 手機微信:18761668689

課程推薦

- 初級會計資格精講班

- 初級會計資格通關班

- 初級會計資格協議班

| 科目 | 班型介紹 | 價格 | 購買 |

|---|---|---|---|

| 初級會計實務 | 精講班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)、講義資料、模考題庫、押題密卷。 | 290 |

購買

|

| 經濟法基礎 | 精講班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)、講義資料、模考題庫、押題密卷。 | 290 |

購買

|

| 2門全套 | 精講班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)、講義資料、模考題庫、押題密卷。 | 580 |

購買

|

| 科目 | 班型介紹 | 價格 | 購買 |

|---|---|---|---|

| 初級會計實務 | 通關班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+當前不過,下期免費 | 480 |

購買

|

| 經濟法基礎 | 通關班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+當前不過,下期免費 | 480 |

購買

|

| 2門全套 | 通關班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+當年不過,下年免費。 | 960 |

購買

|

| 科目 | 班型介紹 | 價格 | 購買 |

|---|---|---|---|

| 《初級會計實務》 | 協議班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+考試不通過,學費全額退(簽協議) | 1000 |

購買

|

| 《經濟法基礎》 | 協議班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+考試不通過,學費全額退(簽協議) | 1000 |

購買

|

| 2門全套 | 協議班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+考試不通過,學費全額退(簽協議) | 2000 |

購買

|

- 初級會計資格模考題庫綜合版

- 初級會計資格模考題庫實驗版

| 科目 | 版本和介紹 | 價格 | 購買 |

|---|---|---|---|

| 初級會計實務 | 模考題庫綜合版:模擬考試+章節題庫+幻燈題庫+手機題庫系統 | 120 |

購買

|

| 經濟法基礎 | 模考題庫綜合版:模擬考試+章節題庫+幻燈題庫+手機題庫系統 | 120 |

購買

|

| 2門綜合版 | 模考題庫綜合版:模擬考試+章節題庫+幻燈題庫+手機題庫系統。 | 240 |

購買

|

| 科目 | 版本和介紹 | 價格 | 購買 |

|---|---|---|---|

| 《初級會計實務》 | 【題庫和模擬考試系統實驗版】:模擬考試+章節題庫+幻燈題庫+手機題庫系統+押題密卷,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 240 |

購買

|

| 《經濟法基礎》 | 【題庫和模擬考試系統實驗版】:模擬考試+章節題庫+幻燈題庫+手機題庫系統+押題密卷,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 240 |

購買

|

| 2門實驗版 | 【題庫和模擬考試系統實驗版】:模擬考試+章節題庫+幻燈題庫+手機題庫系統+押題密卷,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 480 |

購買

|