《初級會計實務》知識點詳解:原材料和周轉材料

知識點1:原材料

原材料是指企業在生產過程中經過加工改變其形態或性質并構成產品主要實體的各種原料、主要材料和外購半成品,以及不構成產品實體但有助于產品形成的輔助材料。原材料具體包括原料及主要材料、輔助材料、外購半成品(外購件)、修理用備件(備品備件)、包裝材料、燃料等。

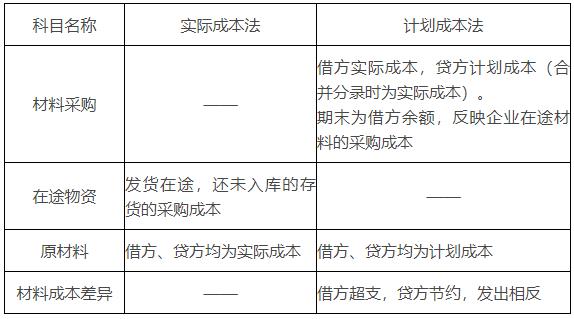

原材料的日常收發及結存可以采用實際成本核算,也可以采用計劃成本核算。

(一)原材料按實際成本核算(按照實際花的算)

1.原材料核算應設置的會計科目

材料采用實際成本核算時,材料的收入、發出及結存,無論總分類核算還是明細分類核算,均按照實際成本計價。

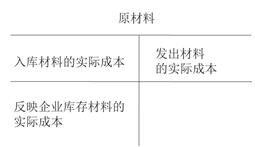

(1)“原材料”

用于核算企業庫存各種材料的收入、發出與結存情況。

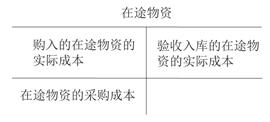

(2)“在途物資”

用于核算企業采用實際成本(進價)進行材料、商品等物資的日常核算、價款已付尚未驗收入庫的各種物資(即在途物資)的采購成本,本科目應當按照供應單位和物資品種進行明細核算。

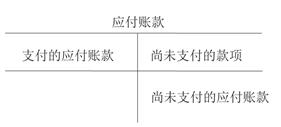

(3)“應付賬款”

用于核算企業因購買材料、商品和接受勞務等經營活動應支付的款項。

2.原材料的賬務處理

(1)購入環節

①材料已驗收入庫,貨款已經支付或開出、承兌商業匯票(款付+貨到)

借:原材料

應交稅費——應交增值稅(進項稅額)

貸:銀行存款(已付、托收承付)/其他貨幣資金(銀行匯票)/應付票據(商業匯票)

②貨款已經支付或開出、承兌商業匯票,材料尚未到達或尚未驗收入庫(款付+貨未到)

借:在途物資

應交稅費——應交增值稅(進項稅額)

貸:銀行存款等

驗收入庫后:

借:原材料

貸:在途物資

③貨款尚未支付,材料已經驗收入庫【收到單據】(款未付+貨到)

借:原材料

應交稅費——應交增值稅(進項稅額)

貸:應付賬款

月末仍未收到單據時,材料按暫估價值入賬:

借:原材料

貸:應付賬款——暫估應付賬款

下月初紅字沖銷原會計分錄:

借:原材料(金額紅字)

貸:應付賬款——暫估應付賬款(金額紅字)

后收到發票賬單時:

借:原材料

應交稅費——應交增值稅(進項稅額)

貸:銀行存款等

預付貨款時:

借:預付賬款

貸:銀行存款

收到材料并驗收入庫時:

借:原材料

應交稅費—應交增值稅(進項稅額)

貸:預付賬款(一站到底)

補付貨款時:

借:預付賬款(實付-預付)

貸:銀行存款

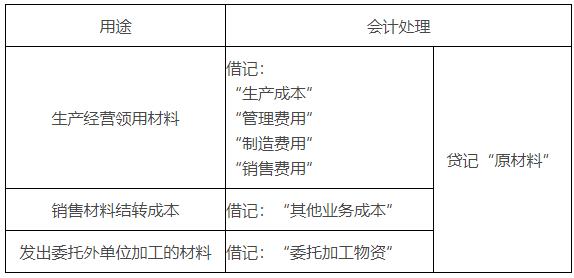

(2)發出材料

制造費用(間接材料成本)

銷售費用(銷售環節消耗)

管理費用(行政環節消耗)

研發支出(研發環節消耗)

委托加工物資(發出加工材料)

貸:原材料

銷售材料結轉成本:(詳見第五章)

借:其他業務成本

貸:原材料

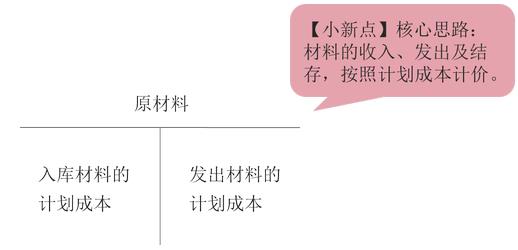

(二)采用計劃成本核算

原理:計劃成本+差異=實際成本

材料采用計劃成本核算時,材料的收入、發出及結存,按照計劃成本計價。月末,計算本月發出材料應負擔的成本差異并進行分攤,根據領用材料的用途計入相關資產的成本或當期損益,從而將發出材料的計劃成本調整為實際成本。

【提示】原材料采用計劃成本核算,其本質上還是實際成本,只是將實際成本分為計劃成本和材料成本差異。

【提示】核心思路:材料的收入、發出及結存,按照計劃成本計價。

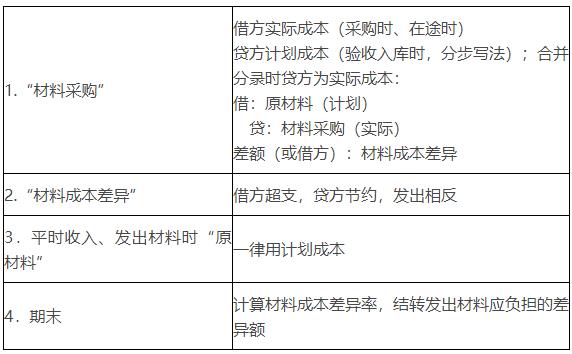

1. 原材料核算應設置的會計科目

(1)“原材料”

(2)“材料采購”:計劃成本法中轉站、在途物資。

(3)“材料成本差異”:反映企業入庫各種材料的實際成本與計劃成本的差異。

【基本思路】

2.購入原材料的賬務處理

(1)貨款已經支付,同時材料驗收入庫(款付+貨到)

①以實際成本計入材料采購:

借:材料采購(借方,實際成本)【計劃成本法下,材料采購作為中轉站】

應交稅費——應交增值稅(進項稅額,稅肯定按實際的算)

貸:銀行存款/其他貨幣資金等

②原材料收入,按計劃成本計價:

借:原材料(計劃成本)

貸:材料采購(貸方,計劃成本)【材料采用計劃成本核算時,材料的收入、發出及結存,按照計劃成本計價】

③結轉材料成本差異

借:材料成本差異(借方超支)

貸:材料采購

或反之(貸方節約)

【提示】也可將②、③合并:

借:原材料(計劃成本)

貸:材料采購(實際成本)

差額:材料成本差異

(2)貨款已經支付,材料尚未驗收入庫(款付+貨未到)

借:材料采購(實際成本)【作用同實際成本法下“在途物資”】

應交稅費——應交增值稅(進項稅額)

貸:銀行存款

(3)款項尚未支付,材料已經驗收入庫(款未付+貨到)

借:材料采購(實際成本)【計劃成本法下,材料采購作為中轉站】

應交稅費——應交增值稅(進項稅額)

貸:應付賬款、應付票據等

同時:

借:原材料(計劃成本)【材料采用計劃成本核算時,材料的收入、發出及結存,按照計劃成本計價】

貸:材料采購(計劃成本)

借:材料成本差異(借方超支)

貸:材料采購

或反之(節約差)

(4)材料已入庫,尚未收到發票賬單,月末應按計劃成本暫估入賬。

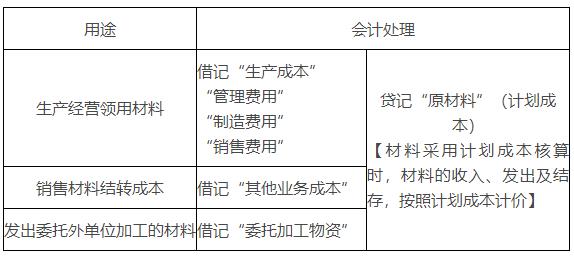

3.發出原材料

(1)賬務處理

——輔助生產成本

制造費用

管理費用

銷售費用

貸:原材料(計劃成本)

期末分攤成本差異時(調回實際成本):

借:生產成本等

貸:材料成本差異(結轉超支差)

借:材料成本差異(結轉節約差)

貸:生產成本等

企業日常采用計劃成本核算的,發出的材料成本應由計劃成本調整為實際成本。通過“材料成本差異”科目進行結轉,按照所發出材料的用途,分別記入“生產成本”、“制造費用”、“銷售費用”、“管理費用”、“其他業務成本”、“委托加工物資”等科目。

【提示】發出材料應負擔的成本差異應當按期(月)分攤,不得在季末或年末一次計算。

(2)材料成本差異計算

發出材料應負擔的成本差異=發出材料的計劃成本×本期材料成本差異率

本期材料成本差異率=(期初材料的成本差異+本期驗收入庫材料的成本差異)÷(期初結存材料的計劃成本+本期驗收入庫材料的計劃成本)×100%

發出材料應負擔的成本=發出材料的計劃成本×(1+本期材料成本差異率)

【提示】本期材料成本差異率=總差異/總計劃成本

【提示】節約差異為負號,超支差異為正號。

【擴展】如果企業的材料差異率各期之間是比較均衡的,也可以采用期初材料成本差異率分攤本期的材料成本差異。年度終了,應對材料成本差異率進行核實調整。(題目中會明確說明,或僅給期初差異相關)

期初材料成本差異率=期初結存材料的成本差異÷期初結存材料的計劃成本×100%

【提示】=差異/計劃成本

發出材料應負擔的成本差異=發出材料的計劃成本×期初材料成本差異率

【提示】計劃成本思路總結

知識點2:周轉材料

(一)包裝物核算的內容

企業的周轉材料包括包裝物和低值易耗品。

1.生產過程中用于包裝產品作為產品組成部分的包裝物;

2.隨同商品出售而不單獨計價的包裝物;(銷售費用)

3.隨同商品出售單獨計價的包裝物;(其他業務成本)

4.出租或出借給購買單位使用的包裝物。

(二)包裝物的賬務處理

1. 科目設置

“周轉材料——包裝物”

2. 賬務處理

(1)生產領用

借:生產成本(計劃成本核算時:實際成本)

貸:周轉材料——包裝物(計劃成本核算時:計劃成本)

差額:材料成本差異

(2)隨同商品出售包裝物

①不單獨計價的包裝物

借:銷售費用

貸:周轉材料——包裝物

②單獨計價的包裝物

借:其他業務成本

貸:周轉材料——包裝物

【提示】按計劃成本核算包裝物,在發出時,應同時結轉應負擔的材料成本差異。

(3)出租或出借包裝物(以下未考慮計劃成本)

①出租或出借包裝物的發出

借:周轉材料——包裝物——出租包裝物(或出借包裝物)

貸:周轉材料——包裝物——庫存包裝物

②收取包裝物押金:

借:庫存現金/銀行存款等

貸:其他應付款——存入保證金

退還押金時,編制相反的會計分錄。

③出租期間,企業按約定收取的包裝物租金

借:庫存現金/銀行存款/其他應收款等

貸:其他業務收入

④出租或出借包裝物發生的相關費用。

A.企業按照規定的攤銷方法、對包裝物進行攤銷時

借:其他業務成本(出租包裝物)

銷售費用(出借包裝物)

貸:周轉材料——包裝物——包裝物攤銷

B.企業確認應由其負擔的包裝物修理費用等支出時

借:其他業務成本(出租包裝物)

銷售費用(出借包裝物)

貸:庫存現金/銀行存款/原材料/應付職工薪酬等

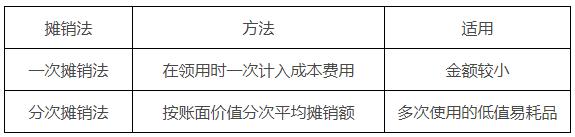

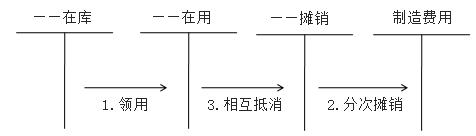

(三)低值易耗品的內容(了解)

作為存貨核算和管理的低值易耗品,一般劃分為:一般工具、專用工具、管理用具、替換設備、勞動保護用品和其他用具等。

(四)低值易耗品的賬務處理(簡單了解)

科目設置

周轉材料——低值易耗品

低值易耗品可采用一次攤銷法或分次攤銷法。

攤銷時,記入“制造費用”等科目。

課程推薦

- 初級會計資格精講班

- 初級會計資格通關班

- 初級會計資格協議班

| 科目 | 班型介紹 | 價格 | 購買 |

|---|---|---|---|

| 初級會計實務 | 精講班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)、講義資料、模考題庫、押題密卷。 | 290 |

購買

|

| 經濟法基礎 | 精講班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)、講義資料、模考題庫、押題密卷。 | 290 |

購買

|

| 2門全套 | 精講班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)、講義資料、模考題庫、押題密卷。 | 580 |

購買

|

| 科目 | 班型介紹 | 價格 | 購買 |

|---|---|---|---|

| 初級會計實務 | 通關班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+當前不過,下期免費 | 480 |

購買

|

| 經濟法基礎 | 通關班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+當前不過,下期免費 | 480 |

購買

|

| 2門全套 | 通關班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+當年不過,下年免費。 | 960 |

購買

|

| 科目 | 班型介紹 | 價格 | 購買 |

|---|---|---|---|

| 《初級會計實務》 | 協議班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+考試不通過,學費全額退(簽協議) | 1000 |

購買

|

| 《經濟法基礎》 | 協議班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+考試不通過,學費全額退(簽協議) | 1000 |

購買

|

| 2門全套 | 協議班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+考試不通過,學費全額退(簽協議) | 2000 |

購買

|

- 初級會計資格模考題庫綜合版

- 初級會計資格模考題庫實驗版

| 科目 | 版本和介紹 | 價格 | 購買 |

|---|---|---|---|

| 初級會計實務 | 模考題庫綜合版:模擬考試+章節題庫+幻燈題庫+手機題庫系統 | 120 |

購買

|

| 經濟法基礎 | 模考題庫綜合版:模擬考試+章節題庫+幻燈題庫+手機題庫系統 | 120 |

購買

|

| 2門綜合版 | 模考題庫綜合版:模擬考試+章節題庫+幻燈題庫+手機題庫系統。 | 240 |

購買

|

| 科目 | 版本和介紹 | 價格 | 購買 |

|---|---|---|---|

| 《初級會計實務》 | 【題庫和模擬考試系統實驗版】:模擬考試+章節題庫+幻燈題庫+手機題庫系統+押題密卷,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 240 |

購買

|

| 《經濟法基礎》 | 【題庫和模擬考試系統實驗版】:模擬考試+章節題庫+幻燈題庫+手機題庫系統+押題密卷,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 240 |

購買

|

| 2門實驗版 | 【題庫和模擬考試系統實驗版】:模擬考試+章節題庫+幻燈題庫+手機題庫系統+押題密卷,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 480 |

購買

|