《初級會計實務》知識點詳解:固定資產的折舊

知識點:固定資產的折舊

(一)固定資產折舊概述

固定資產折舊是指在固定資產使用壽命內,按照確定的方法對應計折舊額進行系統分攤。應計折舊額是指應當計提折舊的固定資產的原價扣除其預計凈殘值后的金額。已計提減值準備的固定資產,還應當扣除已計提的固定資產減值準備累計金額。

【小新點】應計折舊額=原價-預計凈殘值-固定資產減值準備(有的話)

1. 影響固定資產折舊的因素

①固定資產原價(成本)

②預計凈殘值,是指假定固定資產預計使用壽命已滿并處于使用壽命終了時的預期狀態,企業目前從該項資產處置中獲得的扣除預計處置費用后的金額。(報廢了還值多少錢)

③固定資產減值準備,是指固定資產已計提的固定資產減值準備累計金額。

【提示】每計提一次減值準備,固定資產后續期間都應按最新固定資產賬面價值重新計算折舊。

④固定資產的使用壽命(預計使用期間,或能生產產品或提供勞務的數量)

應記折舊額=原價-預計凈殘值-固定資產減值準備(有的話)

【提示】

固定資產賬面凈值=固定資產原值-累計折舊

固定資產賬面價值=固定資產原值-累計折舊-固定資產減值準備=固定資產賬面凈值-固定資產減值準備

2. 計提折舊的范圍

除以下情況外,企業應當對所有固定資產計提折舊:

第一,已提足折舊仍繼續使用的固定資產;

第二,單獨計價入賬的土地。

【擴展】對于改擴建期間的固定資產不計提折舊。

【提示】提完不提,土地不提,改建不提

【提示】在確定計提折舊的范圍時,還應注意以下幾點:

①固定資產應當按月計提折舊,當月增加的固定資產,當月不計提折舊,從下月起計提折舊;當月減少的固定資產,當月仍計提折舊,從下月起不計提折舊。

【提示】掐頭不去尾

②固定資產提足折舊后,不論能否繼續使用,均不再計提折舊;提前報廢的固定資產,也不再補提折舊。所謂提足折舊,是指已經提足該項固定資產的應計折舊額。

【提示】提足不再提、報廢不補提

③已達到預定可使用狀態但尚未辦理竣工決算的固定資產,應當按照估計價值確定其成本,并計提折舊;待辦理竣工決算后,再按實際成本調整原來的暫估價值,但不需要調整原已計提的折舊額。

【提示】決算前按估計提,決算后按實際提,已提不改

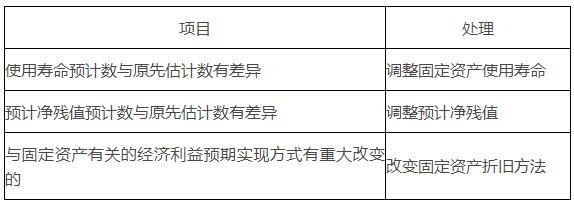

3. 固定資產使用壽命、預計凈殘值和折舊方法的復核

企業至少應當于每年年度終了,對固定資產的使用壽命、預計凈殘值和折舊方法進行復核。

(二)固定資產的折舊方法

固定資產折舊方法可以采用年限平均法、工作量法、雙倍余額遞減法、年數總和法等。折舊方法的選擇應當遵循可比性原則,如需變更,在會計報表附注中予以說明。

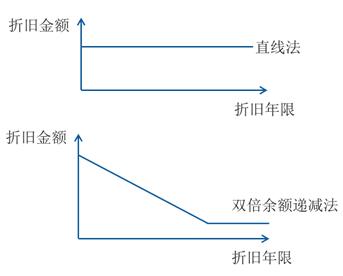

1. 年限平均法(又稱直線法)

方法一:

年折舊率=(1-預計凈殘值率)÷預計使用壽命

月折舊率=年折舊率÷12

月折舊額=固定資產原值×月折舊率

方法二:

年折舊額=(固定資產原值?預計凈殘值)/預計使用年限=固定資產原值×(1?預計凈殘值率)/預計使用年限

月折舊額=年折舊額/12

2. 工作量法

單位工作量折舊額=固定資產原價×(1-預計凈殘值率)÷預計總工作量

某項固定資產月折舊額=該項固定資產當月工作量×單位工作量折舊額

3. 雙倍余額遞減法

年折舊率=2/預計使用年限×100%

年折舊額=每個折舊年度年初固定資產賬面凈值×年折舊率

月折舊率=年折舊率÷12

在固定資產使用年限到期前的最后兩年,將固定資產的賬面凈值扣除預計凈殘值后的余額平均攤銷。

固定資產賬面凈值=固定資產原值-累計折舊

(三)固定資產折舊的賬務處理

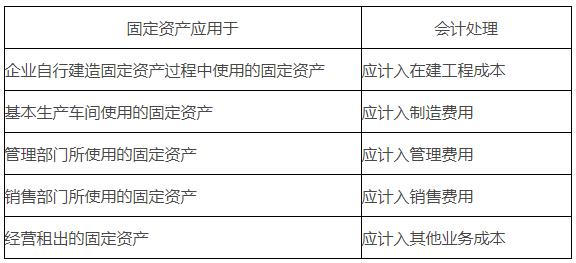

固定資產應當按月計提折舊,計提的折舊應當記入“累計折舊”科目,并根據用途計入相關資產的成本或者當期損益。

管理費用(行政用固定資產的折舊)

銷售費用(銷售部門用固定資產的折舊)

在建工程(用于工程的固定資產的折舊)

研發支出(用于研發的固定資產的折舊)

其他業務成本(經營租出的固定資產的折舊)

貸:累計折舊

課程推薦

- 初級會計資格精講班

- 初級會計資格通關班

- 初級會計資格協議班

| 科目 | 班型介紹 | 價格 | 購買 |

|---|---|---|---|

| 初級會計實務 | 精講班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)、講義資料、模考題庫、押題密卷。 | 290 |

購買

|

| 經濟法基礎 | 精講班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)、講義資料、模考題庫、押題密卷。 | 290 |

購買

|

| 2門全套 | 精講班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)、講義資料、模考題庫、押題密卷。 | 580 |

購買

|

| 科目 | 班型介紹 | 價格 | 購買 |

|---|---|---|---|

| 初級會計實務 | 通關班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+當前不過,下期免費 | 480 |

購買

|

| 經濟法基礎 | 通關班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+當前不過,下期免費 | 480 |

購買

|

| 2門全套 | 通關班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+當年不過,下年免費。 | 960 |

購買

|

| 科目 | 班型介紹 | 價格 | 購買 |

|---|---|---|---|

| 《初級會計實務》 | 協議班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+考試不通過,學費全額退(簽協議) | 1000 |

購買

|

| 《經濟法基礎》 | 協議班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+考試不通過,學費全額退(簽協議) | 1000 |

購買

|

| 2門全套 | 協議班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+考試不通過,學費全額退(簽協議) | 2000 |

購買

|

- 初級會計資格模考題庫綜合版

- 初級會計資格模考題庫實驗版

| 科目 | 版本和介紹 | 價格 | 購買 |

|---|---|---|---|

| 初級會計實務 | 模考題庫綜合版:模擬考試+章節題庫+幻燈題庫+手機題庫系統 | 120 |

購買

|

| 經濟法基礎 | 模考題庫綜合版:模擬考試+章節題庫+幻燈題庫+手機題庫系統 | 120 |

購買

|

| 2門綜合版 | 模考題庫綜合版:模擬考試+章節題庫+幻燈題庫+手機題庫系統。 | 240 |

購買

|

| 科目 | 版本和介紹 | 價格 | 購買 |

|---|---|---|---|

| 《初級會計實務》 | 【題庫和模擬考試系統實驗版】:模擬考試+章節題庫+幻燈題庫+手機題庫系統+押題密卷,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 240 |

購買

|

| 《經濟法基礎》 | 【題庫和模擬考試系統實驗版】:模擬考試+章節題庫+幻燈題庫+手機題庫系統+押題密卷,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 240 |

購買

|

| 2門實驗版 | 【題庫和模擬考試系統實驗版】:模擬考試+章節題庫+幻燈題庫+手機題庫系統+押題密卷,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 480 |

購買

|