初級會計職稱9月21日考試真題答案及解析--《初級會計實務》

2014年初級會計職稱《初級會計實務》考試真題及答案

多項選擇題

1、下列各項中,應計入營業外支出的有()

A.出售交易性金融資產凈損失

B.罰款支出

C.處置無形資產凈損失

D.公益性捐贈支出

【解析】選項A,出售交易性金融資產的凈損失記入“投資收益”科目的借方

2、下列各項中,應計入資本公積的有()

A.交易性金融資產的公允價值變動

B.投資者超額繳入的資本

C.股票發行的溢價

D.可供出售金融資產的公允價值變動

【解析】選項A,交易性金融資產的公允價值變動,公允價值與賬面余額之間的差額計入當期損益(公允價值變動損益)

3.下列各項中,應計入銷售費用的有()

A.銷售商品發生的售后服務費

B.委托代銷商品支付的手續費

C.結轉的隨商品出售且單獨計價的包裝物成本

D.預計的產品質量保證損失

【解析】選項C應計入其他業務成本;選項ABD應計入銷售費用

4.下列各項中,工業企業應確認為其他業務成本的有()

A.出租固定資產的折舊額

B.銷售原材料的成本

C.成本模式計量的投資性房地產的折舊額

D.出租包裝物的攤銷額

【答案】ABCD

【解析】選項ABCD均正確

5.下列各項中,交易費用會計處理的表述正確的有()

A.取得持有至到期投資支付的交易費用應計入初始投資成本

B.取得交易性金融資產支付的交易費用應計入投資收益

C.取得可供出售金融資產支付的交易費用應計入初始投資成本

D.取得長期股權投資的交易費用應計入投資收益

【解析】選項D,取得長期股權投資支付的交易費用要計入長期股權投資的初始投資成本

6.下列各項中,應計入應付職工薪酬的有( )

A.為職工支付的培訓費

B.為職工支付的補充養老保險

C.因解除職工勞動合同支付的補償款

D.為職工進行健康檢查而支付的體檢費

【答案】ABCD

判斷題

1.投資性房地產后續計量匯集處理的表述中不同企業可以分別采用成本模式或公允價值模式,同一企業不得同時采用成本模式和公允價值模式進行后續計量。

【答案】√

2.表結法下,每月月末均需編制轉賬憑證,將在賬上結計出的各損益類科目的月結轉入“本年利潤”科目。

【答案】×

【解析】賬結法下,每月月末均需編制轉賬憑證,將在賬上結計出的的各損益類科目的余額結轉入“本年利潤”科目。

3.現金流量表反映企業在一定會計期間現金和現金等價物流入和流出的情況。

【答案】√

4.分批法的成本計算期是固定的,與產品生產周期不一致。

【答案】×

【解析】分批法下,成本計算期與產品的生產周期基本一致。

5.企業發生存貨盤盈時計入“營業外收入”科目。

【答案】×

【解析】企業發生存貨盤盈,在按照慣例權限報經批準后,應該沖減管理費用。

6.應付銀行承兌匯票到期,如企業無力支付票款,應將應付票據的賬面余額轉作短期借款,借記“應付票據”科目,貸記“短期借款”科目。

【答案】√

不定項選擇題

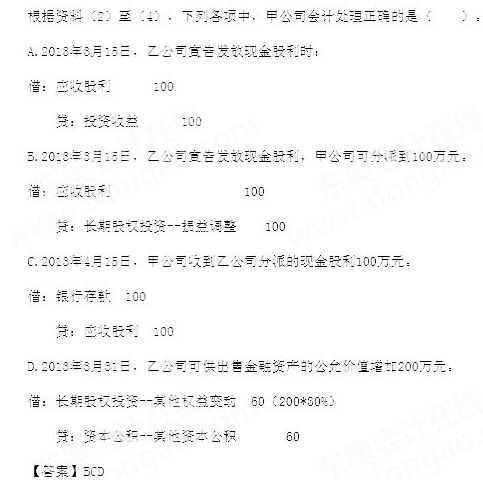

1.2012年至2013年甲公司發生與長期股權投資有關的業務資料如下:

(1)2012年1月1日,甲公司以5000萬元購入乙公司30%有表決權的股份,能夠對乙公司施加重大影響,作為長期股權投資核算,當日,乙公司可辨認凈資產的公允價值為16000萬元(與其賬面價值相同)。

(2)2012年度乙公司實現凈利潤2000萬元

(3)2013年3月15日,乙公司宣告發放現金股利,甲公司可分派到100萬元,2013年4月15日,間公司收到乙公司分派的現金股利100萬元

(4)2013年3月31日,乙公司可供出售金融資產的公允價值增加200萬元。

(5)2013年4月30日,甲公司以6000萬元的價格將其所持乙公司股份全部出售,款項已存入銀行。

要求:

根據上述資料,假定不考慮其他因素,分析回答下列小題。(答案中的金額單位用萬元表述。)

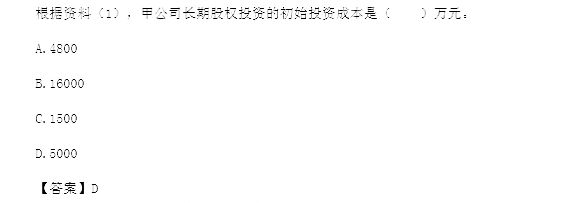

根據資料(1),下列各項中,關于長期股權投資的表述正確的是( )。

A.甲公司對乙公司長期股權投資的初始投資成本大于投資時應享有被投資單位可辨認凈資產公允價值份額的,不調整已確認的初始投資成本

B.甲公司對乙公司施加重大影響的長期股權投資應采用權益法核算

C.甲公司對乙公司長期股權投資的初始投資成本小于投資時應享有被投資單位可辨認凈資產公司公允價值份額的,不調整已確認的初始投資成本

D.甲公司對乙公司施加重大影響的長期股權投資應采用成本法核算

【答案】AB

【解析】甲公司以5000萬元購入乙公司30%有表決權的股份,能夠對乙公司施加重大影響,所以采用權益法核算。

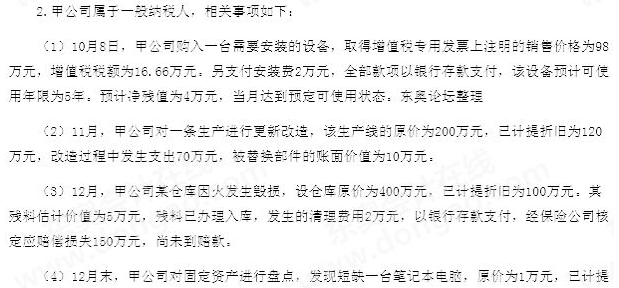

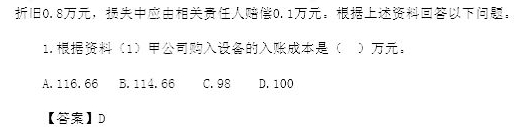

【解析】該生產線的入賬成本=200-120+70-10=140(萬元)

【解析】應該記入“營業外支出”科目借方的金額=1-0.8-0.1=0.1(萬元)

課程推薦

- 初級會計資格精講班

- 初級會計資格通關班

- 初級會計資格協議班

| 科目 | 班型介紹 | 價格 | 購買 |

|---|---|---|---|

| 初級會計實務 | 精講班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)、講義資料、模考題庫、押題密卷。 | 290 |

購買

|

| 經濟法基礎 | 精講班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)、講義資料、模考題庫、押題密卷。 | 290 |

購買

|

| 2門全套 | 精講班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)、講義資料、模考題庫、押題密卷。 | 580 |

購買

|

| 科目 | 班型介紹 | 價格 | 購買 |

|---|---|---|---|

| 初級會計實務 | 通關班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+當前不過,下期免費 | 480 |

購買

|

| 經濟法基礎 | 通關班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+當前不過,下期免費 | 480 |

購買

|

| 2門全套 | 通關班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+當年不過,下年免費。 | 960 |

購買

|

| 科目 | 班型介紹 | 價格 | 購買 |

|---|---|---|---|

| 《初級會計實務》 | 協議班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+考試不通過,學費全額退(簽協議) | 1000 |

購買

|

| 《經濟法基礎》 | 協議班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+考試不通過,學費全額退(簽協議) | 1000 |

購買

|

| 2門全套 | 協議班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+考試不通過,學費全額退(簽協議) | 2000 |

購買

|

- 初級會計資格模考題庫綜合版

- 初級會計資格模考題庫實驗版

| 科目 | 版本和介紹 | 價格 | 購買 |

|---|---|---|---|

| 初級會計實務 | 模考題庫綜合版:模擬考試+章節題庫+幻燈題庫+手機題庫系統 | 120 |

購買

|

| 經濟法基礎 | 模考題庫綜合版:模擬考試+章節題庫+幻燈題庫+手機題庫系統 | 120 |

購買

|

| 2門綜合版 | 模考題庫綜合版:模擬考試+章節題庫+幻燈題庫+手機題庫系統。 | 240 |

購買

|

| 科目 | 版本和介紹 | 價格 | 購買 |

|---|---|---|---|

| 《初級會計實務》 | 【題庫和模擬考試系統實驗版】:模擬考試+章節題庫+幻燈題庫+手機題庫系統+押題密卷,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 240 |

購買

|

| 《經濟法基礎》 | 【題庫和模擬考試系統實驗版】:模擬考試+章節題庫+幻燈題庫+手機題庫系統+押題密卷,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 240 |

購買

|

| 2門實驗版 | 【題庫和模擬考試系統實驗版】:模擬考試+章節題庫+幻燈題庫+手機題庫系統+押題密卷,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 480 |

購買

|

相關文章

| 初級會計職稱網上輔導開始招生! (2014-10-13 11:11:18) |

| 初級會計職稱9月20日考試真題答案及解析--《經濟法》 (2014-09-22 17:13:23) |

| 初級會計職稱9月20日考試真題答案及解析--《初級會計實務》 (2014-09-22 14:40:21) |

| 廣西考區初級會計職稱無紙化考試各地值班電話 (2014-09-19 12:57:39) |

| 廣東省初級會計職稱無紙化考試總值班電話公布 (2014-09-18 12:32:04) |

| 黑龍江省初級會計職稱考試各考點值班電話 (2014-09-17 20:01:53) |

| 江西省初級會計職稱考試時間及值班電話 (2014-09-17 19:57:48) |

| 初級會計職稱考試準考證打印入口 (2014-09-01 20:08:38) |

| 山東省初級會計職稱無紙化考試準考證打印時間 (2014-08-29 20:16:43) |

| 山西初級會計職稱準考證打印時間9月5日至25日 (2014-08-29 20:14:10) |