《初級會計實務》重要考點詳解:一般納稅人的賬務處理

【重要考點詳解】增值稅一般納稅人的賬務處理

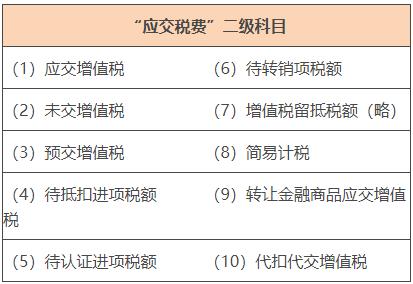

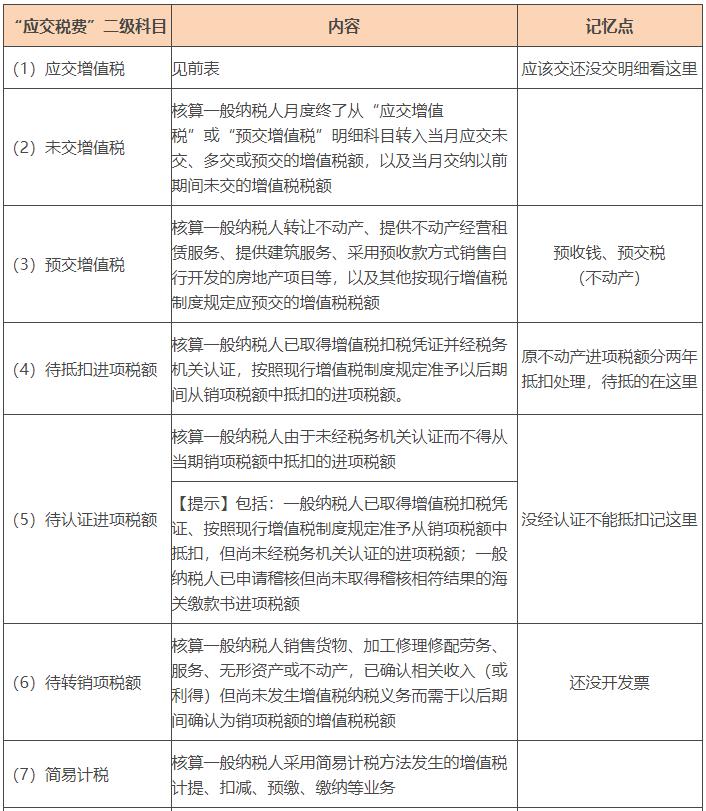

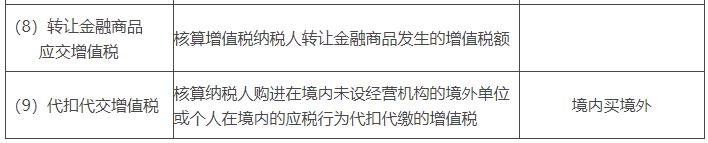

1.增值稅核算應設置的會計科目

企業一般應在“應交稅費”下設置以下明細科目:

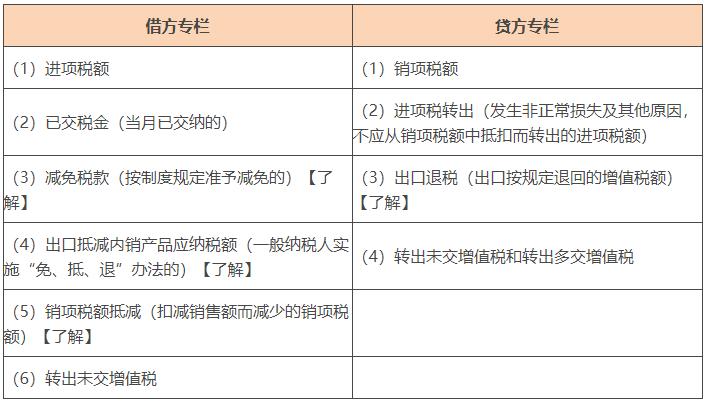

(1)“應交稅費—應交增值稅”的明細科目

2.取得資產、接受應稅勞務或服務

(1)一般納稅人購進貨物、加工修理修配勞務、服務、無形資產或者不動產,根據增值稅專用發票上注明的增值稅稅額記入“應交稅費——應交增值稅(進項稅額)”科目。

借:材料采購、在途物資、原材料、庫存商品、生產成本、無形資產、固定資產、管理費用等

應交稅費——應交增值稅(進項稅額)

貸:銀行存款等

【提示】如果企業銷售貨物或者提供應稅勞務采用銷售額和銷項稅額合并定價方法的,按公式“不含稅銷售額=含稅銷售額÷(1+稅率)”還原為不含稅銷售額。(零售價、含稅價款)

【提示】

①對于購入的農產品可以按收購金額的一定比率(扣除率9%或10%)計算進項稅額,并準予從銷項稅額中抵扣。

②企業購進貨物中支付的運費按照取得增值稅專用發票注明的稅額作為進項稅額。

③屬于購進貨物時即能認定進項稅額不能抵扣的,直接將增值稅專用發票上注明的增值稅稅額計入購入貨物或接受勞務的成本。

(2)貨物等已驗收入庫但尚未取得增值稅扣稅憑證。

企業購進的貨物等已到達并驗收入庫,但尚未收到增值稅扣稅憑證并未付款的,應在月末按貨物清單或相關合同協議上的價格暫估入賬,不需要將增值稅的進項稅額暫估入賬。下月初,用紅字沖銷原暫估入賬金額,待取得相關增值稅扣稅憑證并經認證后,按應計入相關成本費用或資產的金額,進行確認。

(3)進項稅額轉出。企業已單獨確認進項稅額的購進貨物、加工修理修配勞務或服務、無形資產或不動產改變用途(如用于簡易計稅方法計稅項目、免征增值稅項目、非增值稅應稅項目等),或購進的貨物由于管理不善原因造成的非正常損失(如被盜、丟失、霉爛變質,以及因違反法律法規造成貨物或者不動產被依法沒收、銷毀、拆除的情形等),其進項稅額不能再抵扣,轉入“應交稅費—應交增值稅(進項稅額轉出)”科目。【已認證】

①管理不善導致進項稅額轉出

借:待處理財產損溢

貸:原材料

應交稅費——應交增值稅(進項稅額轉出)

②外購原材料或商品用于集體福利

借:應付職工薪酬——非貨幣性福利

貸:原材料等

應交稅費——應交增值稅(進項稅額轉出)

③一般納稅人已取得增值稅扣稅憑證、按照現行增值稅制度規定準予從銷項稅額中抵扣,但尚未經稅務機關認證的進項稅額;一般納稅人已申請稽核但尚未取得稽核相符結果的海關繳款書進項稅額。【未認證】

基本賬務處理:

借:原材料、固定資產、應付職工薪酬等

應交稅費——待認證進項稅額

貸:應付賬款等

經認證后準予抵扣時:

借:應交稅費——應交增值稅(進項稅額)

貸:應交稅費——待認證進項稅額

若進項稅額不準抵扣時,應同時:

借:原材料、固定資產、應付職工薪酬等

貸:應交稅費——應交增值稅(進項稅額轉出)

3.銷售等業務的賬務處理

(1)企業銷售貨物、提供加工修理修配勞務、銷售服務、無形資產或不動產時,按照不含稅銷售額和增值稅稅率計算確認“應交稅費—應交增值稅(銷項稅額)”。

會計上收入或利得確認時點先于增值稅納稅義務發生時點的,應將相關銷項稅額記入“應交稅費—待轉銷項稅額”科目,待實際發生納稅義務時再轉入“應交稅費—應交增值稅(銷項稅額)”科目。

【提示】發生銷售退回的,應根據開具的紅字增值稅專用發票作相反的會計分錄。

(2)視同銷售。企業將自產或委托加工的貨物用于集體福利或個人消費,將自產、委托加工或購買的貨物作為投資、提供給其他單位或個體工商戶、分配給股東或投資者、對外捐贈等,按照現行增值稅制度規定,應視同銷售處理,計算應交增值稅。

①對外捐贈

借:營業外支出(成本+視同銷售增值稅)

貸:庫存商品(成本價)

應交稅費——應交增值稅(銷項稅額)(計稅價或公允價或市場價×稅率)

②對外投資

借:長期股權投資等

貸:其他業務收入(一般為雙方協商不含稅價值)

應交稅費——應交增值稅(銷項稅額)

同時:

借:其他業務成本

貸:庫存商品等

③支付股利

借:應付股利

貸:主營業務收入(市場價或計稅價格)

應交稅費——應交增值稅(銷項稅額)

同時:

借:主營業務成本

貸:庫存商品

④集體福利

借:應付職工薪酬(公允價值+視同銷售增值稅)

貸:主營業務收入(公允價值、售價或計稅價格)

應交稅費——應交增值稅(銷項稅額)

同時:

借:主營業務成本

貸:庫存商品(成本)

【小新點】僅“捐贈”不確認收入,而是以成本+視同銷售增值稅計入營業外支出。

4.交納增值稅

(1)交納當月應交增值稅:

借:應交稅費——應交增值稅(已交稅金)

貸:銀行存款

(2)交納以前期間未交增值稅:

借:應交稅費——未交增值稅(以前期間未交的增值稅)

貸:銀行存款

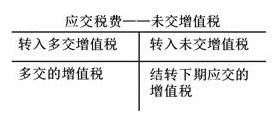

5. 月末轉出多交增值稅和未交增值稅

月度終了,企業應當將當月應交未交或多交的增值稅自“應交增值稅”明細科目轉入“未交增值稅”明細科目。

對于當月應交未交的增值稅(未交增值稅增加):

借:應交稅費——應交增值稅(轉出未交增值稅)

貸:應交稅費——未交增值稅

對于當月多交的增值稅(相當于未交增值稅減少):

借:應交稅費——未交增值稅(減)

貸:應交稅費——應交增值稅(轉出多交增值稅)

課程推薦

- 初級會計資格精講班

- 初級會計資格通關班

- 初級會計資格協議班

| 科目 | 班型介紹 | 價格 | 購買 |

|---|---|---|---|

| 初級會計實務 | 精講班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)、講義資料、模考題庫、押題密卷。 | 290 |

購買

|

| 經濟法基礎 | 精講班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)、講義資料、模考題庫、押題密卷。 | 290 |

購買

|

| 2門全套 | 精講班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)、講義資料、模考題庫、押題密卷。 | 580 |

購買

|

| 科目 | 班型介紹 | 價格 | 購買 |

|---|---|---|---|

| 初級會計實務 | 通關班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+當前不過,下期免費 | 480 |

購買

|

| 經濟法基礎 | 通關班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+當前不過,下期免費 | 480 |

購買

|

| 2門全套 | 通關班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+當年不過,下年免費。 | 960 |

購買

|

| 科目 | 班型介紹 | 價格 | 購買 |

|---|---|---|---|

| 《初級會計實務》 | 協議班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+考試不通過,學費全額退(簽協議) | 1000 |

購買

|

| 《經濟法基礎》 | 協議班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+考試不通過,學費全額退(簽協議) | 1000 |

購買

|

| 2門全套 | 協議班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+考試不通過,學費全額退(簽協議) | 2000 |

購買

|

- 初級會計資格模考題庫綜合版

- 初級會計資格模考題庫實驗版

| 科目 | 版本和介紹 | 價格 | 購買 |

|---|---|---|---|

| 初級會計實務 | 模考題庫綜合版:模擬考試+章節題庫+幻燈題庫+手機題庫系統 | 120 |

購買

|

| 經濟法基礎 | 模考題庫綜合版:模擬考試+章節題庫+幻燈題庫+手機題庫系統 | 120 |

購買

|

| 2門綜合版 | 模考題庫綜合版:模擬考試+章節題庫+幻燈題庫+手機題庫系統。 | 240 |

購買

|

| 科目 | 版本和介紹 | 價格 | 購買 |

|---|---|---|---|

| 《初級會計實務》 | 【題庫和模擬考試系統實驗版】:模擬考試+章節題庫+幻燈題庫+手機題庫系統+押題密卷,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 240 |

購買

|

| 《經濟法基礎》 | 【題庫和模擬考試系統實驗版】:模擬考試+章節題庫+幻燈題庫+手機題庫系統+押題密卷,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 240 |

購買

|

| 2門實驗版 | 【題庫和模擬考試系統實驗版】:模擬考試+章節題庫+幻燈題庫+手機題庫系統+押題密卷,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 480 |

購買

|