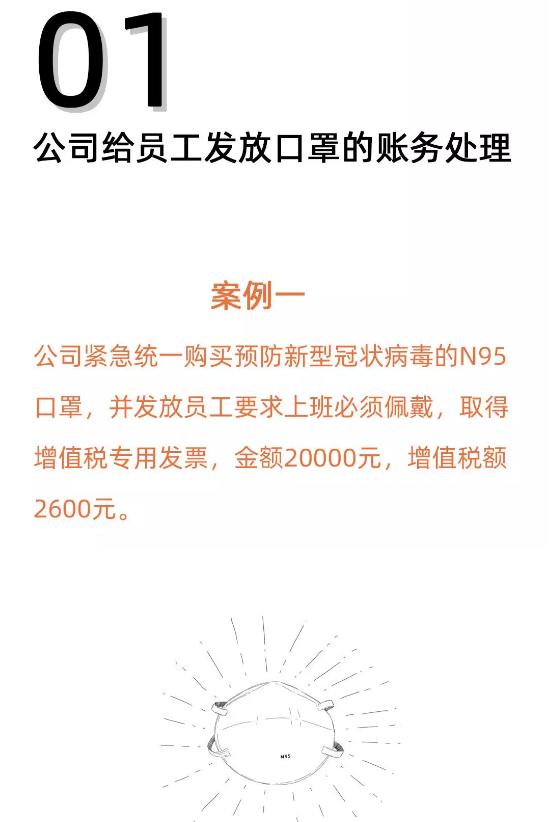

公司又買了20000元的口罩,推薦會計這樣做賬!

口罩的會計賬務處理,你會嗎?

關于防控新型冠狀病毒感染的肺炎疫情進口物資免稅政策的公告

財政部 海關總署 稅務總局公告2020年第6號

一、適度擴大《慈善捐贈物資免征進口稅收暫行辦法》規定的免稅進口范圍,對捐贈用于疫情防控的進口物資,免征進口關稅和進口環節增值稅、消費稅。

無明確受贈人的捐贈進口物資,由中國紅十字會總會、中華全國婦女聯合會、中國殘疾人聯合會、中華慈善總會、中國初級衛生保健基金會、中國宋慶齡基金會或中國癌癥基金會作為受贈人接收。

二、對衛生健康主管部門組織進口的直接用于防控疫情物資免征關稅。進口物資應符合前述第一條第(1)項或《慈善捐贈物資免征進口稅收暫行辦法》規定。省級財政廳(局)會同省級衛生健康主管部門確定進口單位名單、進口物資清單,函告所在地直屬海關及省級稅務部門。

三、本公告項下免稅進口物資,已征收的應免稅款予以退還。其中,已征稅進口且尚未申報增值稅進項稅額抵扣的,可憑主管稅務機關出具的《防控新型冠狀病毒感染的肺炎疫情進口物資增值稅進項稅額未抵扣證明》(見附件),向海關申請辦理退還已征進口關稅和進口環節增值稅、消費稅手續;已申報增值稅進項稅額抵扣的,僅向海關申請辦理退還已征進口關稅和進口環節消費稅手續。有關進口單位應在2020年9月30日前向海關辦理退稅手續。

財政部 海關總署 稅務總局

2020年2月1日

關于疫情防控期間切實做好會計服務工作的通知

財會〔2020〕2號

各級會計管理機構在疫情防控期間,在認真做好防控工作同時,要加強政策咨詢服務工作,積極支持打贏疫情防控阻擊戰。

財政部

2020年2月5日

來源:稅漫,二哥稅稅念,郝老師說會計,國家稅務總局,稅政第一線,高頓新媒體中心;秀財網整理發布。

稅務管理師報名網址:

時間:2020-02-12 責任編輯:chenzhifeng1

課程推薦

- 初級會計資格精講班

- 初級會計資格通關班

- 初級會計資格協議班

| 科目 | 班型介紹 | 價格 | 購買 |

|---|---|---|---|

| 初級會計實務 | 精講班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)、講義資料、模考題庫、押題密卷。 | 290 |

購買

|

| 經濟法基礎 | 精講班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)、講義資料、模考題庫、押題密卷。 | 290 |

購買

|

| 2門全套 | 精講班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)、講義資料、模考題庫、押題密卷。 | 580 |

購買

|

| 科目 | 班型介紹 | 價格 | 購買 |

|---|---|---|---|

| 初級會計實務 | 通關班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+當前不過,下期免費 | 480 |

購買

|

| 經濟法基礎 | 通關班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+當前不過,下期免費 | 480 |

購買

|

| 2門全套 | 通關班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+當年不過,下年免費。 | 960 |

購買

|

| 科目 | 班型介紹 | 價格 | 購買 |

|---|---|---|---|

| 《初級會計實務》 | 協議班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+考試不通過,學費全額退(簽協議) | 1000 |

購買

|

| 《經濟法基礎》 | 協議班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+考試不通過,學費全額退(簽協議) | 1000 |

購買

|

| 2門全套 | 協議班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+考試不通過,學費全額退(簽協議) | 2000 |

購買

|

- 初級會計資格模考題庫綜合版

- 初級會計資格模考題庫實驗版

| 科目 | 版本和介紹 | 價格 | 購買 |

|---|---|---|---|

| 初級會計實務 | 模考題庫綜合版:模擬考試+章節題庫+幻燈題庫+手機題庫系統 | 120 |

購買

|

| 經濟法基礎 | 模考題庫綜合版:模擬考試+章節題庫+幻燈題庫+手機題庫系統 | 120 |

購買

|

| 2門綜合版 | 模考題庫綜合版:模擬考試+章節題庫+幻燈題庫+手機題庫系統。 | 240 |

購買

|

| 科目 | 版本和介紹 | 價格 | 購買 |

|---|---|---|---|

| 《初級會計實務》 | 【題庫和模擬考試系統實驗版】:模擬考試+章節題庫+幻燈題庫+手機題庫系統+押題密卷,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 240 |

購買

|

| 《經濟法基礎》 | 【題庫和模擬考試系統實驗版】:模擬考試+章節題庫+幻燈題庫+手機題庫系統+押題密卷,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 240 |

購買

|

| 2門實驗版 | 【題庫和模擬考試系統實驗版】:模擬考試+章節題庫+幻燈題庫+手機題庫系統+押題密卷,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 480 |

購買

|

相關文章

無相關信息