要想搞清楚支付利息的稅前扣除,看看5個案例和5個提醒吧!

案例一

2019年我公司由于經(jīng)營周轉(zhuǎn),從建設(shè)銀行貸款1000萬元,貸款利率假設(shè)5%,當年支付利息50萬元,取得建行開具的利息發(fā)票。

案例二

2019年我公司由于經(jīng)營周轉(zhuǎn),從乙公司借款1000萬元,同期銀行貸款利率假設(shè)5%,當年支付乙公司利息150萬元,取得乙公司開具的利息發(fā)票。

案例三

2019年我公司由于經(jīng)營周轉(zhuǎn),從公司之外的自然人乙借款1000萬元,同期銀行貸款利率假設(shè)5%,當年支付乙利息150萬元,取得乙去稅局開具的利息發(fā)票。

案例四

2019年我公司由于經(jīng)營周轉(zhuǎn),從公司自然人股東乙借款1000萬元,同期銀行貸款利率假設(shè)5%,當年支付乙利息50萬元,取得乙股東去稅局開具的利息發(fā)票。乙股東在我公司的實收資本100萬元。

案例五

我公司注冊資金1000萬元,實收資本0元,章程約定2019年12月31日之前到位,但是一直沒有按照章程規(guī)定補齊,請問2019年度我公司從銀行借款的利息費用能否在企業(yè)所得稅前扣除?

提醒一

提醒二

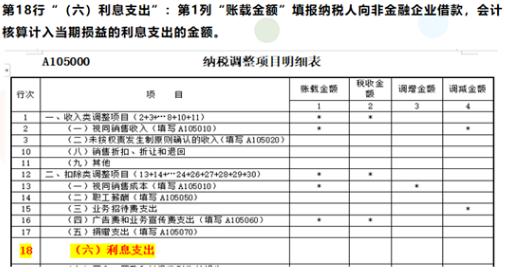

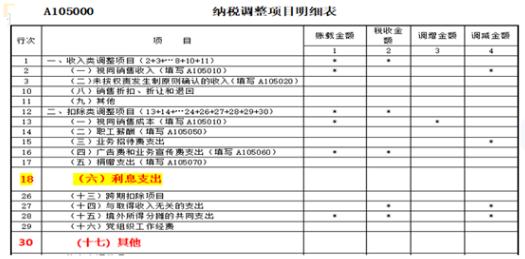

企業(yè)向金融企業(yè)借款的利息稅前扣除是需要取得合規(guī)發(fā)票的,若是支付利息未取得增值稅發(fā)票或取得的發(fā)票不符合規(guī)定的則需要在A105000《納稅調(diào)整項目明細表》30行“其他”欄填列。

提醒三

個人取得借款利息屬于“利息、股息、紅利所得”項目繳納個人所得稅,稅率為20%。

提醒四

企業(yè)向關(guān)聯(lián)企業(yè)借款超出債資比的借款利息支出不一定就是不能稅前扣除,不是絕對的。

提醒五

非金融企業(yè)向非金融企業(yè)借款的利息支出,不超過按照金融企業(yè)同期同類貸款利率計算的數(shù)額的部分,準予稅前扣除。鑒于目前我國對金融企業(yè)利率要求的具體情況,企業(yè)在按照合同要求首次支付利息并進行稅前扣除時,應(yīng)提供“金融企業(yè)的同期同類貸款利率情況說明”,以證明其利息支出的合理性。

課程推薦

- 初級會計資格精講班

- 初級會計資格通關(guān)班

- 初級會計資格協(xié)議班

| 科目 | 班型介紹 | 價格 | 購買 |

|---|---|---|---|

| 初級會計實務(wù) | 精講班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)、講義資料、模考題庫、押題密卷。 | 290 |

購買

|

| 經(jīng)濟法基礎(chǔ) | 精講班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)、講義資料、模考題庫、押題密卷。 | 290 |

購買

|

| 2門全套 | 精講班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)、講義資料、模考題庫、押題密卷。 | 580 |

購買

|

| 科目 | 班型介紹 | 價格 | 購買 |

|---|---|---|---|

| 初級會計實務(wù) | 通關(guān)班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+當前不過,下期免費 | 480 |

購買

|

| 經(jīng)濟法基礎(chǔ) | 通關(guān)班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+當前不過,下期免費 | 480 |

購買

|

| 2門全套 | 通關(guān)班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+當年不過,下年免費。 | 960 |

購買

|

| 科目 | 班型介紹 | 價格 | 購買 |

|---|---|---|---|

| 《初級會計實務(wù)》 | 協(xié)議班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+考試不通過,學(xué)費全額退(簽協(xié)議) | 1000 |

購買

|

| 《經(jīng)濟法基礎(chǔ)》 | 協(xié)議班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+考試不通過,學(xué)費全額退(簽協(xié)議) | 1000 |

購買

|

| 2門全套 | 協(xié)議班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+考試不通過,學(xué)費全額退(簽協(xié)議) | 2000 |

購買

|

- 初級會計資格模考題庫綜合版

- 初級會計資格模考題庫實驗版

| 科目 | 版本和介紹 | 價格 | 購買 |

|---|---|---|---|

| 初級會計實務(wù) | 模考題庫綜合版:模擬考試+章節(jié)題庫+幻燈題庫+手機題庫系統(tǒng) | 120 |

購買

|

| 經(jīng)濟法基礎(chǔ) | 模考題庫綜合版:模擬考試+章節(jié)題庫+幻燈題庫+手機題庫系統(tǒng) | 120 |

購買

|

| 2門綜合版 | 模考題庫綜合版:模擬考試+章節(jié)題庫+幻燈題庫+手機題庫系統(tǒng)。 | 240 |

購買

|

| 科目 | 版本和介紹 | 價格 | 購買 |

|---|---|---|---|

| 《初級會計實務(wù)》 | 【題庫和模擬考試系統(tǒng)實驗版】:模擬考試+章節(jié)題庫+幻燈題庫+手機題庫系統(tǒng)+押題密卷,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 240 |

購買

|

| 《經(jīng)濟法基礎(chǔ)》 | 【題庫和模擬考試系統(tǒng)實驗版】:模擬考試+章節(jié)題庫+幻燈題庫+手機題庫系統(tǒng)+押題密卷,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 240 |

購買

|

| 2門實驗版 | 【題庫和模擬考試系統(tǒng)實驗版】:模擬考試+章節(jié)題庫+幻燈題庫+手機題庫系統(tǒng)+押題密卷,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 480 |

購買

|