出差請客戶吃飯花了2000元,計入業務招待費還是差旅費?

相信每個會計人在工作中都接觸過業務招待費,尤其是應酬較多的工作總有那么幾張餐飲發票走了業務招待費的。但大家知道嗎,入錯了業務招待費這一科目也會造成多交稅!

1 業務招待費、差旅費、餐費,有什么區別?

首先得清楚什么是業務招待費。

簡單來說就是3點特征:以企業經營為目的、企業與被招待人存在業務關系、合理支出。企業所有者的個人愛好支出費用算不算業務招待費?相信很多人都會說“不算”,因為它跟企業經營沒關系啊。

清楚了業務招待費的特征,接下來理清它跟其他費用科目的區別,在業務招待費的范圍上,沒有官方文件的界定,因此很容易跟其他費用“難舍難分”,其中最易混淆的就是差旅費和餐費,現在針對這三個費用科目給大家做個區分。

業務招待費與差旅費有什么區別?比如,客戶來公司談項目,產生的住宿費由本公司承擔,會計人員可以將這筆費用列入業務招待費;如果是本公司的員工到客戶公司去談項目,產生的住宿費還是由本公司承擔,那就得計入差旅費了。業務招待費與差旅費的區別就是,前者是為企業外人員支出的費用,后者是為企業內部人員支出的費用。

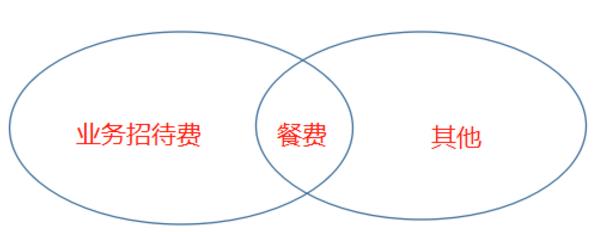

業務招待費與餐費有什么區別?業務招待費包括餐費,餐費也不一定就屬于業務招待費,它們的關系如下圖:

某員工要出差去廣州陪客戶,與客戶一同登上廣州塔,領導說費用自己全承包了吧,于是去廣州塔的交通費、廣州塔的門票費、結束之后宴請對方的餐費、贈送對方紀念品的雜費等等,都囊括在業務招待費里面。

但是“餐費不一定屬于業務招待費”怎么理解呢?最常見的,公司免費提供午餐,這是餐費,但計入職工福利費;員工出差期間要吃飯吧?產生的餐費就得計入差旅費。

業務招待費稅前扣除的基數是多少?在國家稅務總局發布的企業所得稅法實施條例中,有這樣一條規定:

只要符合規定的業務招待費支出,在不超過當年營業收入的千分之五的前提下,企業都可以按照發生額的60%進行稅前扣除。

2 注意這些業務招待費的涉稅風險

1.錯將業務招待費計入其它項目,影響增值稅、企業所得稅和個人所得稅。

例如:華唯公司在維護客戶關系時,贈送了一部手機給客戶,會計人員沒有計入業務招待費,而是計入了業務宣傳費。如果當年廣告宣傳支出太多,超過了扣除數,而業務招待費還在扣除數內,那無形之中就會增加華唯公司的企業所得稅和增值稅等稅負壓力。

2.不合規范、與企業生產經營無關的支出也計入了業務招待費。

從上述國家稅務總局的文件來看,業務招待費必須是與企業經營的有關的事項支出。老板買了一臺空調放在辦公室,這不能算是業務招待費,不能稅前扣除。

再慘一點,有一項可以入業務招待費的支出,但是發票不合規范,也不能進行稅前扣除了。

3.籌建期業務招待費與正常期間業務招待費扣除政策不同。

根據《國家稅務總局關于企業所得稅應納稅所得額若干稅務處理的公告》(國家稅務總局公告2012年第15號)規定,企業在籌建期間發生的與籌辦活動有關的業務招待費支出,可按實際發生額的60%計入企業籌辦費,并按有關規定在稅前扣除。

根據《國家稅務總局關于企業所得稅若干稅務事項銜接問題的通知》(國稅函〔2009〕98號)第九條規定,新稅法中開(籌)辦費未明確列作長期待攤費用的,企業可以在開始經營之日的當年一次性扣除,也可以按照新稅法有關長期待攤費用的規定處理,但一經選定,不得改變。

也就是說,碧桂圓子公司在建房期間,需要招待投資方,這期間產生的支出可以按標準扣除,要是開始營業了,就得按照另外的規定進行扣除。

4.未實際發生的費用的不參與扣除。

例如,華唯公司的會計按照當年收入,按標準扣除數計算了300萬可扣除的業務招待費,但是實際發生的業務招待費只有250萬,那么剩下的50萬也不能進行稅前扣除。

5.無法證明其真實性的業務招待費不得扣除。

如果納稅人不能提供真實有效的憑證或資料,來證明這項費用確實屬于業務招待費,稅務機關也不會通過納稅人稅前扣除的申請。

3 案例問答

1.我買了300元水果用于業務招待,憑證上改寫誰的身份證號和名字?

對于報銷申請單,誰要報銷就寫誰的名字;對于收據,誰收錢就寫誰的名字。

2. 業務招待費進項稅額可以抵扣嗎?

不能抵扣。就算抵扣了也要做進項稅額轉出。

3.贈送給客戶的茶葉,為什么涉及業務招待費?

如果茶葉是自產的,則視同銷售: 借:銷售費用--業務招待費 貸:庫存商品 應交稅費--應交增值稅(銷項稅額)

如果茶葉是外購的: 1)銷售茶葉的商貿公司將部分茶葉送給客戶,購入時, 借:庫存商品 應交稅費——應交增值稅(進項稅額) 貸:銀行存款;

贈送時: 借:銷售費用 貸:庫存商品 應交稅費——應交增值稅(進項稅額轉出)

2)非茶葉公司買回茶葉贈送客戶: 借:銷售費用——業務招待費 貸:銀行存款

本文來源:會計說、會計網。

首先得清楚什么是業務招待費。

簡單來說就是3點特征:以企業經營為目的、企業與被招待人存在業務關系、合理支出。企業所有者的個人愛好支出費用算不算業務招待費?相信很多人都會說“不算”,因為它跟企業經營沒關系啊。

清楚了業務招待費的特征,接下來理清它跟其他費用科目的區別,在業務招待費的范圍上,沒有官方文件的界定,因此很容易跟其他費用“難舍難分”,其中最易混淆的就是差旅費和餐費,現在針對這三個費用科目給大家做個區分。

業務招待費與差旅費有什么區別?比如,客戶來公司談項目,產生的住宿費由本公司承擔,會計人員可以將這筆費用列入業務招待費;如果是本公司的員工到客戶公司去談項目,產生的住宿費還是由本公司承擔,那就得計入差旅費了。業務招待費與差旅費的區別就是,前者是為企業外人員支出的費用,后者是為企業內部人員支出的費用。

業務招待費與餐費有什么區別?業務招待費包括餐費,餐費也不一定就屬于業務招待費,它們的關系如下圖:

某員工要出差去廣州陪客戶,與客戶一同登上廣州塔,領導說費用自己全承包了吧,于是去廣州塔的交通費、廣州塔的門票費、結束之后宴請對方的餐費、贈送對方紀念品的雜費等等,都囊括在業務招待費里面。

但是“餐費不一定屬于業務招待費”怎么理解呢?最常見的,公司免費提供午餐,這是餐費,但計入職工福利費;員工出差期間要吃飯吧?產生的餐費就得計入差旅費。

業務招待費稅前扣除的基數是多少?在國家稅務總局發布的企業所得稅法實施條例中,有這樣一條規定:

只要符合規定的業務招待費支出,在不超過當年營業收入的千分之五的前提下,企業都可以按照發生額的60%進行稅前扣除。

1.錯將業務招待費計入其它項目,影響增值稅、企業所得稅和個人所得稅。

例如:華唯公司在維護客戶關系時,贈送了一部手機給客戶,會計人員沒有計入業務招待費,而是計入了業務宣傳費。如果當年廣告宣傳支出太多,超過了扣除數,而業務招待費還在扣除數內,那無形之中就會增加華唯公司的企業所得稅和增值稅等稅負壓力。

2.不合規范、與企業生產經營無關的支出也計入了業務招待費。

從上述國家稅務總局的文件來看,業務招待費必須是與企業經營的有關的事項支出。老板買了一臺空調放在辦公室,這不能算是業務招待費,不能稅前扣除。

再慘一點,有一項可以入業務招待費的支出,但是發票不合規范,也不能進行稅前扣除了。

3.籌建期業務招待費與正常期間業務招待費扣除政策不同。

根據《國家稅務總局關于企業所得稅應納稅所得額若干稅務處理的公告》(國家稅務總局公告2012年第15號)規定,企業在籌建期間發生的與籌辦活動有關的業務招待費支出,可按實際發生額的60%計入企業籌辦費,并按有關規定在稅前扣除。

根據《國家稅務總局關于企業所得稅若干稅務事項銜接問題的通知》(國稅函〔2009〕98號)第九條規定,新稅法中開(籌)辦費未明確列作長期待攤費用的,企業可以在開始經營之日的當年一次性扣除,也可以按照新稅法有關長期待攤費用的規定處理,但一經選定,不得改變。

也就是說,碧桂圓子公司在建房期間,需要招待投資方,這期間產生的支出可以按標準扣除,要是開始營業了,就得按照另外的規定進行扣除。

4.未實際發生的費用的不參與扣除。

例如,華唯公司的會計按照當年收入,按標準扣除數計算了300萬可扣除的業務招待費,但是實際發生的業務招待費只有250萬,那么剩下的50萬也不能進行稅前扣除。

5.無法證明其真實性的業務招待費不得扣除。

如果納稅人不能提供真實有效的憑證或資料,來證明這項費用確實屬于業務招待費,稅務機關也不會通過納稅人稅前扣除的申請。

1.我買了300元水果用于業務招待,憑證上改寫誰的身份證號和名字?

對于報銷申請單,誰要報銷就寫誰的名字;對于收據,誰收錢就寫誰的名字。

2. 業務招待費進項稅額可以抵扣嗎?

不能抵扣。就算抵扣了也要做進項稅額轉出。

3.贈送給客戶的茶葉,為什么涉及業務招待費?

應交稅費--應交增值稅(銷項稅額)

貸:銀行存款;

應交稅費——應交增值稅(進項稅額轉出)

貸:銀行存款

本文來源:會計說、會計網。

課程推薦

- 初級會計資格精講班

- 初級會計資格通關班

- 初級會計資格協議班

| 科目 | 班型介紹 | 價格 | 購買 |

|---|---|---|---|

| 初級會計實務 | 精講班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)、講義資料、模考題庫、押題密卷。 | 290 |

購買

|

| 經濟法基礎 | 精講班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)、講義資料、模考題庫、押題密卷。 | 290 |

購買

|

| 2門全套 | 精講班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)、講義資料、模考題庫、押題密卷。 | 580 |

購買

|

| 科目 | 班型介紹 | 價格 | 購買 |

|---|---|---|---|

| 初級會計實務 | 通關班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+當前不過,下期免費 | 480 |

購買

|

| 經濟法基礎 | 通關班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+當前不過,下期免費 | 480 |

購買

|

| 2門全套 | 通關班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+當年不過,下年免費。 | 960 |

購買

|

| 科目 | 班型介紹 | 價格 | 購買 |

|---|---|---|---|

| 《初級會計實務》 | 協議班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+考試不通過,學費全額退(簽協議) | 1000 |

購買

|

| 《經濟法基礎》 | 協議班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+考試不通過,學費全額退(簽協議) | 1000 |

購買

|

| 2門全套 | 協議班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+考試不通過,學費全額退(簽協議) | 2000 |

購買

|

- 初級會計資格模考題庫綜合版

- 初級會計資格模考題庫實驗版

| 科目 | 版本和介紹 | 價格 | 購買 |

|---|---|---|---|

| 初級會計實務 | 模考題庫綜合版:模擬考試+章節題庫+幻燈題庫+手機題庫系統 | 120 |

購買

|

| 經濟法基礎 | 模考題庫綜合版:模擬考試+章節題庫+幻燈題庫+手機題庫系統 | 120 |

購買

|

| 2門綜合版 | 模考題庫綜合版:模擬考試+章節題庫+幻燈題庫+手機題庫系統。 | 240 |

購買

|

| 科目 | 版本和介紹 | 價格 | 購買 |

|---|---|---|---|

| 《初級會計實務》 | 【題庫和模擬考試系統實驗版】:模擬考試+章節題庫+幻燈題庫+手機題庫系統+押題密卷,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 240 |

購買

|

| 《經濟法基礎》 | 【題庫和模擬考試系統實驗版】:模擬考試+章節題庫+幻燈題庫+手機題庫系統+押題密卷,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 240 |

購買

|

| 2門實驗版 | 【題庫和模擬考試系統實驗版】:模擬考試+章節題庫+幻燈題庫+手機題庫系統+押題密卷,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 480 |

購買

|