您現在的位置:

您現在的位置:深圳會計從業資格考試基礎試題及答案(2)

11.某鋼鐵公司對大量成堆的煤進行清點,可以采用( )。

A.實地盤點法

B.技術推算法

C.永續盤點法

D.賬面推算法

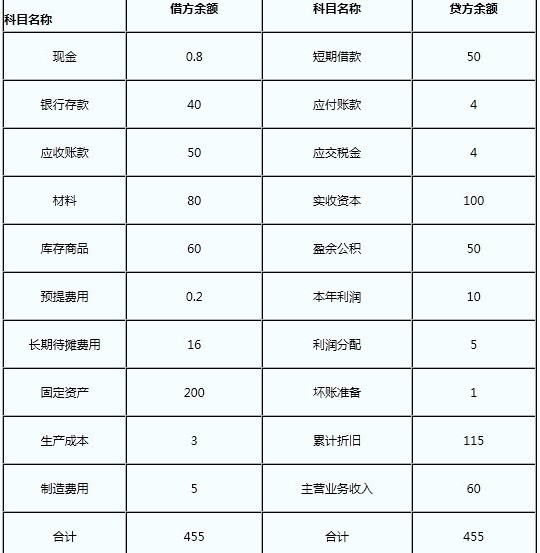

12―40題:某小企業采用《小企業會計制度》,2009年12月30日相關賬戶的余額如下:(單位:萬元)

其中:“生產成本”賬戶為B產品期初在產品成本

“應交稅金”為所屬“應交增值稅”賬戶余額

以下是該企業12月31日及期末連續發生的經濟業務:

|

12.經批準,甲單位欠該單位的賬款4000元無法收回,確認為壞賬,

應編制的會計分錄為( )。

A.借:管理費用 4000

貸:應收賬款 4000

B.借:管理費用 4000

貸:壞賬準備 4000

C.借:壞賬準備 4000

貸:應收賬款 4000

D.借:壞賬準備 4000

貸:管理費用 4000

13.銷售產品一批,開具增值稅專用發票上標明價款20萬元,增值稅3.4萬元,款項尚未收到,應編制的會計分錄為

( )。

A.借:應付賬款 234 000

貸:主營業務收入 200 000

應交稅金―應交增值稅(銷項稅額) 34 000

B.借:應收賬款 234 000

貸:主營業務收入 200 000

應交稅金―應交增值稅(銷項稅額) 34 000

C.借:主營業務收入 200 000

應交稅金―應交增值稅(銷項稅額) 34 000

貸:應收賬款 234 000

D.借:主營業務收入 200 000

應交稅金――應交增值稅(銷項稅額) 34 000

貸:應付賬款 234 000

14.以銀行存款3500支付以上銷售產品的運費,應借記的會計科目為( )。

A.銀行存款 B.在途物資

C.材料 D.營業費用

15.銷售材料一批,開具普通發票上金額為3.51萬元,款項收妥存入銀行。應編制會計分錄為( )。

A.借:銀行存款 35 100

貸:其他業務收入 30 000

應交稅金―應交增值稅(銷項稅額) 5 100

B.借:銀行存款 35 100

貸:其他業務收入 35 100

C. 借:其他業務收入 30000

應交稅金-應交增值稅(銷項稅額) 5100

貸:銀行存款 35100

D 。借:其他業務收入 35100

貸:銀行存款 35100

16.出售一套閑置房產,該房產的原值為10萬元,已提折舊為6萬元,應按該房產的賬面凈值借記( )科目。

A.營業外支出

B.營業外收入

C.固定資產清理

D.待處理財產損溢

17.該房產售價為8萬,款項收存銀行,應貸記的會計科目為( )

A.營業外收入

B.固定資產清理

C.其他業務收入

D.銀行存款

18.該房產轉讓收入適用5?的營業稅,應借記( )科目

A.營業外支出

B.其他業務支出

C.主營業務稅金及附加

D.固定資產清理

19.該房產清理完畢,以下關于該房產的清理結果的描述正確的是( )

A.該房產清理獲得了凈收益76000元

B.該房產清理發生了凈損失24000元

C.應借記“營業外支出”科目

D.應貸記“營業外收入”科目

20.購入需要安裝的設備一臺,取得的普通發票上注明價款20萬元,設備運至企業進行安裝,款項尚未支付,該業務應借記

的會計科目為( )

A.工程物資

B.在建工程

C.固定資產

D.應付賬款

相關文章

| 廣東會計從業資格考試《財經法規》試題及答案(綜合題) (2011-12-17 09:49:31) |

| 上海會計從業考試會計基礎精編筆記:職工薪酬的核算(1) (2011-12-17 09:49:30) |

| 上海會計從業考試會計基礎精編筆記:應付職工薪酬 (2011-12-17 09:47:45) |

| 廣東會計從業資格考試《財經法規》試題及答案(簡答題) (2011-12-17 09:47:36) |

| 河北會計從業資格考試財經法規學習筆記(13) (2011-12-17 09:47:16) |

| 深圳會計從業資格考試基礎試題及答案(1) (2011-12-17 09:46:58) |

| 上海會計從業考試會計基礎精編筆記:其他應付款 (2011-12-17 09:46:55) |

| 上海會計從業考試會計基礎精編筆記:應付及預收款項 (2011-12-17 09:46:04) |

| 河北會計從業資格考試財經法規學習筆記(12) (2011-12-17 09:45:55) |

| 廣東會計從業資格考試《財經法規》試題及答案(判斷題) (2011-12-17 09:45:53) |