您現在的位置:

您現在的位置:上海會計從業考試會計基礎精編筆記:錯賬查找和更正方法

一、錯賬的查找方法

編制試算平衡表(具體見本書第三章),有利于及時發現記賬錯誤。如果試算平衡表借貸不相等,可以肯定賬戶記錄有錯誤,應認真查找。查找賬戶記錄錯誤的方法有除2法、除9法、順查法、逆查法、詳查法、抽查法等。這里主要介紹除2法和除9法。

(一)除2法

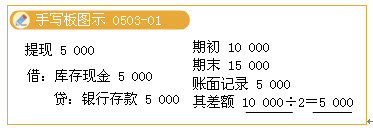

除2法,是指以差錯數除以2,用得出的商數來查找記錯方向的數字。在登記賬簿時,有時由于疏忽,錯將借方金額登記到貸方,或者錯將貸方金額登記到借方,必然會出現一方(借方或貸方)合計數增多,而另一方(貸方或借方)的合計數減少的情況,其差額應是記錯方向數字的一倍,而且差錯數為偶數。

(二)除9法

除9法,是指以差錯數除以9來查找錯誤數字的方法,主要適用于兩種會計差錯的查找:

第一,查找錯位差錯。如果差錯的數額較大,應檢查是否在記賬時發生了數字錯位。在登記賬簿時,有時會把數字的位數記錯,如把十位數錯記為百位數,或者把千位數錯記為百位數。

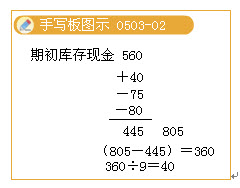

錯位差錯可能發生以小記大差錯。例如,2009年7月8日,某單位庫存現金日記賬的日初余額為560元,當天收到職工退回差旅費余額40元;支付辦公用品費75元;支付修理費80元。盤點時庫存現金為445元,賬面記載余額為805元。此項差錯是登記時錯將40元誤記為400元,以小記大引起的,因此賬款相差懸殊。在檢查時,用賬面余額減去庫存盤點數,即用805減去445,得360。再用360除以9,得商數為40,商數即是要查找的差錯數,多記金額為實收金額的9倍,即360元。

錯位差錯還可能發生以大記小差錯。如前例,若當天收到職工退回差旅費金額為400元,賬面記載時誤記為40元,庫存現金盤點數為805元,賬面余額為445元。檢查時,用庫存盤點數減去賬面余額,得出差額為360元,用差額除以9,得出的商為40元,40元為記錯的數額,少記金額為記錯數的9倍,即360元。

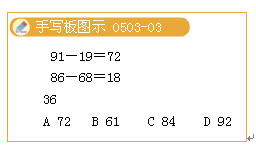

第二,查找鄰數顛倒差錯。在記賬時,有時會將相鄰的兩位數或者是三位數的數字記顛倒,如將95記為59或將l23記為321。無論是兩位數字顛倒還是三位數字顛倒,其不平衡的差額都能被9除盡。

如果通過上述方法未能發現差錯,還應采用順查、逆查、詳查、抽查等方法檢查是否有漏記、重記等情況。順查法是按照賬務處理的順序,從原始憑證開始進行順序核查的方法。逆查法是按照賬務處理的相反順序,從賬簿記錄開始逆序核查至原始憑證的方法。抽查法是指抽取賬簿記錄中的某些部分進行局部檢查的方法。如果發現差錯的數字只是角位、分位,或者只是整數,就可以縮小查找范圍,專門檢查角位、分位或整數位的數字,其他數字則不必一一檢查。

采用上述方法進行檢查后,如果查出是賬簿登記錯誤,應按規定的更正方法進行更正。如差錯確實不屬于賬簿登記、計算等問題,應及時向有關負責人匯報,同時認真回憶發生的經濟業務,仔細檢查辦理的每一張記賬憑證,分析差額的原因,直至查出所有差錯。

相關文章

| 北京會計證《財經法規與職業道德》模擬題答案(4) (2011-12-16 10:03:42) |

| 會計從業資格考試題庫及答案(5) (2011-12-16 10:03:12) |

| 會計從業資格考試題庫及答案(4) (2011-12-16 10:02:16) |

| 北京會計證《財經法規與職業道德》模擬題答案(3) (2011-12-16 10:02:03) |

| 山東省會計證考試會計基礎考試大綱--5 (2011-12-16 10:01:39) |

| 河北省會計證考試會計基礎考試大綱--5 (2011-12-16 10:01:26) |

| 會計從業資格考試題庫及答案(3) (2011-12-16 10:01:22) |

| 會計從業資格考試題庫及答案(2) (2011-12-16 10:00:41) |

| 深圳會計從業資格考試財經法規模擬試題四(判斷題) (2011-12-16 10:00:40) |

| 北京會計證《財經法規與職業道德》模擬題答案(2) (2011-12-16 10:00:34) |