您現在的位置:

您現在的位置:上海會計從業考試會計基礎精編筆記:固定資產折舊

固定資產折舊是指在固定資產的使用壽命內,按照確定的方法對應計折舊額進行的系統分攤。固定資產系統分攤的這部分價值,形成折舊費用,在固定資產的有效使用年限內分攤計入各期成本費用。

企業應當按月計提折舊,并根據用途分別計入相關資產的成本或當期費用。固定資產計提折舊時,應以月初可提取折舊的固定資產賬面原值為依據。當月增加的固定資產,當月不計提折舊,從下月起計提折舊;當月減少的固定資產,當月仍計提折舊,從下月起停止計提折舊;已提足折舊的固定資產,無論能否繼續使用均不再提取折舊;提前報廢的固定資產,也不再補提折舊。所謂提足折舊,是指已經提足該項固定資產應提的折舊總額。應提的折舊總額為固定資產原值減去預計凈殘值加上預計清理費用后的余額。

因此企業每月應計提的固定資產折舊可按下列公式計算:

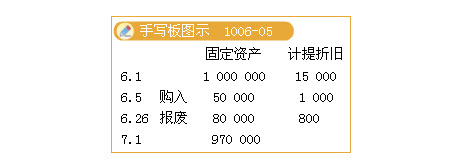

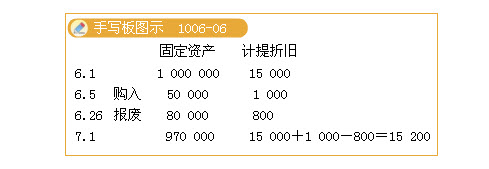

當月固定資產應計提的折舊額=上月固定資產計提的折舊額+上月增加固定資產應計提的折舊額-上月減少固定資產應計提的折舊額。

企業計提的固定資產折舊,應根據固定資產用途,分別計入有關成本費用。對于生產車間用固定資產計提的折舊,計入“制造費用”賬戶;行政管理部門使用固定資產計提的折舊,計入“管理費用”賬戶等。

在會計實務中,各月計提折舊的工作一般是通過編制“固定資產折舊計算表”來完成的。

【例10-32】某修配業20×9年10月份的固定資產折舊計算如表10-5所示。

表10-5 固定資產折舊計算表

上月 | 上月增加 | 上月減少 | 本月 | 分配 | |||

使用部門 | 折舊額 | 原值 | 折舊額 | 原值 | 折舊額 | 折舊額 | 費用 |

鑄造車間 | 500 | 60 000 | 200 | 30 000 | 100 | 600 |

|

加工車間 | 750 | 48 000 | 240 | 78 000 | 400 | 590 | 制造費用 |

裝配車間 | 705 | 20 000 | 150 | 45 000 | 300 | 555 | |

行政管理部門 | 200 | 7 000 | 35 |

|

| 235 | 管理費用 |

合計 | 2 155 | 135 000 | 625 | 153 000 | 800 | 1 980 |

|

根據上述“固定資產折舊計算表”應作如下會計分錄:

『正確答案』

借:制造費用――鑄造車間 600

――加工車間 590

――裝配車間 555

管理費用 235

貸:累計折舊 1 980

相關文章

| 廣東會計從業資格考試<<財經法規>>簡答題及答案(第八章:會計職業道德教育) (2011-12-17 09:36:38) |

| 河北會計從業資格考試財經法規學習筆記(6) (2011-12-17 09:35:55) |

| 河北會計從業資格考試財經法規學習筆記(5) (2011-12-17 09:34:34) |

| 廣東會計從業資格考試<<財經法規>>簡答題及答案(第七章:會計職業道德修養) (2011-12-17 09:34:32) |

| 上海會計從業考試會計基礎精編筆記:自建的固定資產 (2011-12-17 09:33:24) |

| 廣東會計從業資格考試<<財經法規>>簡答題及答案(第六章:會計職業道德和會計監督 ) (2011-12-17 09:33:14) |

| 河北會計從業資格考試財經法規學習筆記(4) (2011-12-17 09:32:16) |

| 上海會計從業考試會計基礎精編筆記:取得固定資產 (2) (2011-12-17 09:31:49) |

| 廣東會計從業資格考試<<財經法規>>簡答題及答案(第五章:會計職業道德與會計法規 ) (2011-12-17 09:31:26) |

| 上海會計從業考試會計基礎精編筆記:取得固定資產 (1) (2011-12-17 09:30:50) |