疫情防控免增值稅,如何進行開票與申報?

根據《關于支持新型冠狀病毒感染的肺炎疫情防控有關稅收政策的公告》(財政部 稅務總局公告2020年第8號)的規定,納稅人運輸疫情防控重點保障物資取得的收入,以及提供公共交通運輸服務、生活服務,以及為居民提供必需生活物資快遞收派服務取得的收入,免征增值稅。2020年2月14日,總局線上訪談中,林楓副司長對相關問題進行了明確:

提問:我公司是一家度假酒店,提供住宿餐飲服務,按照《財政部 稅務總局關于支持新型冠狀病毒感染的肺炎疫情防控有關稅收政策的公告》(2020年第8號)的規定可以享受免征增值稅,但我公司已開具了增值稅專用發票,不能及時紅沖,應如何申報?

林楓副司長:若你公司在2月份未能及時開具對應紅字發票,根據《國家稅務總局關于支持新型冠狀病毒感染的肺炎疫情防控有關稅收征收管理事項的公告》(2020年第4號)第三條第二款規定,你公司在辦理2020年2月屬期增值稅納稅申報時,可在《增值稅納稅申報表附列資料(一)》 征稅項目“未開具發票”相關欄次,填報沖減1月增值稅專用發票對應的負數銷售額和銷項稅額,在增值稅納稅申報表免稅欄次和《增值稅減免稅申報明細表》對應欄次,填報免稅銷售額等項目。在后期補開增值稅紅字發票和普通發票后,進行對應屬期增值稅納稅申報時,紅字發票銷售額和銷項稅額、普通發票免稅銷售額和免稅額不應重復計入。需要提醒的是,對應紅字發票應當于相關免征增值稅政策執行到期后1個月內完成開具。

根據《關于支持新型冠狀病毒感染的肺炎疫情防控有關稅收征收管理事項的公告》(國家稅務總局公告2020年第4號),納稅人按照8號公告和《財政部 稅務總局關于支持新型冠狀病毒感染的肺炎疫情防控有關捐贈稅收政策的公告》(2020年第9號,以下簡稱“9號公告”)有關規定享受免征增值稅、消費稅優惠的,可自主進行免稅申報,無需辦理有關免稅備案手續,但應將相關證明材料留存備查。適用免稅政策的納稅人在辦理增值稅納稅申報時,應當填寫增值稅納稅申報表及《增值稅減免稅申報明細表》相應欄次。

在享受免稅政策的情況下,如何進行開票和納稅申報?我們對幾種可能出現的情形進行了總結,可能出現的情況如下:

一、已開具增值稅專用發票

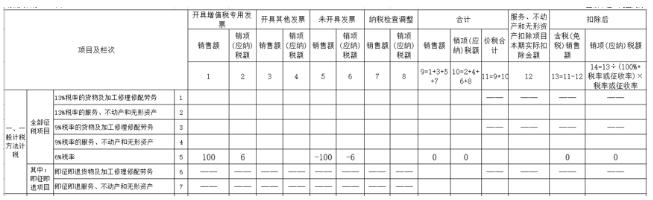

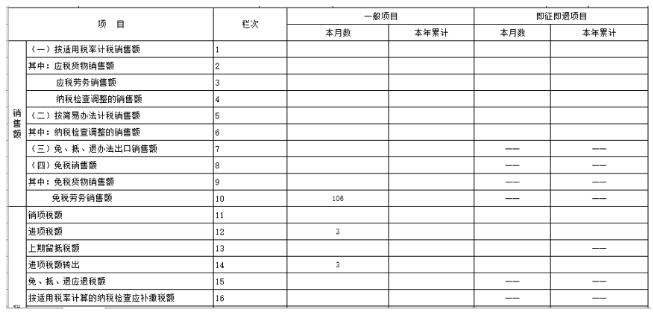

假設該酒店在1月取得了住宿服務含稅收入106元,且已經開具的增值稅專用發票,并按規定進行了納稅申報,按照總局在線訪談的內容明確,在2月征期申報時,可在《增值稅納稅申報表附列資料(一)》 征稅項目“未開具發票”相關欄次,填報沖減1月增值稅專用發票對應的負數銷售額和銷項稅額,在增值稅納稅申報表免稅欄次和《增值稅減免稅申報明細表》對應欄次,填報免稅銷售額等項目。

假設該酒店1月取得未取得其他收入,則《增值稅納稅申報表附列資料(一)》的填報方式如下:

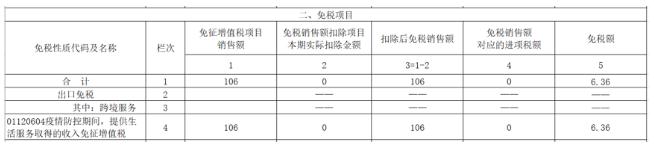

《增值稅減免稅申報明細表》的填報方式如下:

假設該酒店在2月按照有關規定,開具了紅字增值稅專用發票,并補開了免稅發票,2月取得住宿服務收入106元,購進酒店用品支出53元,取得增值稅專用發票注明稅額為3元,且選擇適用免稅政策。

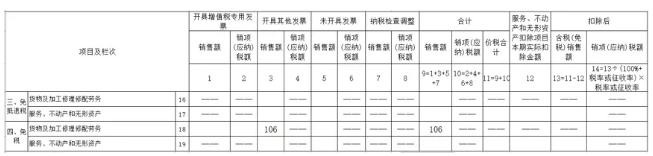

在3月申報期內,填寫《增值稅納稅申報表附列資料(一)》時,將免稅收入填入相應欄次:

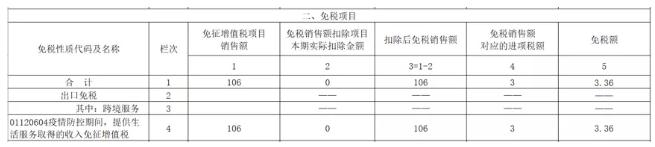

填寫《增值稅減免稅申報明細表》時,應將收入106元填入“免征增值稅項目銷售額”中,同時填寫免稅銷售額對應的進項稅額3元,“免稅額”一欄填寫3.36元(系統自動計算)。填寫后的表樣如下:

在這種情況下選擇適用免稅政策,有如下幾個問題需要注意:

1.票表比對不符須及時處理

在上述處理方式下,《增值稅納稅申報表附列資料(一)》中“未開具發票”相關欄次出現了負數,可能出現票表比對不符的情況,此時納稅人應及時進行處理,如網上申辯或者大廳手工解決,或者取消比對等等,否則將影響后期的發票開具。

2.應按照規定期限補開紅字發票與免稅發票

按照總局在線訪談的明確,在未能及時開具紅字增值稅專用發票的情況下,可先按照上述方法進行申報,在后期補開增值稅紅字發票和普通發票后,進行對應屬期增值稅納稅申報時,紅字發票銷售額和銷項稅額、普通發票免稅銷售額和免稅額不應重復計入。對應紅字發票應當于相關免征增值稅政策執行到期后1個月內完成開具。

3.需與購買方提前溝通

若購買方取得增值稅專用發票且已經認證抵扣,根據《國家稅務總局關于紅字增值稅發票開具有關問題的公告》(國家稅務總局公告2016年第47號)規定,購買方取得專用發票已用于申報抵扣的,購買方可在增值稅發票管理新系統中填開并上傳《開具紅字增值稅專用發票信息表》。由于開具紅字發票將導致購買方取得的進項稅額無法抵扣,產生一定的損失,因此,銷售方需提前與購買方溝通,若購買方同意開具紅字發票,才可以選擇上述方式進行處理,否則無法開具紅字發票。

在購買方同意開具紅字發票,且要求降價的情形下,銷售方需綜合考慮免稅與進項稅轉出對自身稅收利益的影響,合理選擇處理方式。

二、已開具征稅增值稅普通發票

對于酒店已經開具征稅增值稅普通發票的情形,原則上需要按照已開具增值稅專用發票的方式進行處理,開具紅字發票并補開免稅發票,同時按照規定填寫申報表的相關欄次。由于購買方取得征稅普通發票無法進行進項抵扣,銷售方適用免稅不影響增值稅的抵扣鏈條,建議在疫情防控特殊時期,不再對原發票進行收回、紅沖和重新開具免稅發票,以減少納稅人負擔,降低稅收優惠政策的享受難度。

綜合對以上幾種情形的分析,建議適用免稅政策的納稅人對自身情況進行分析,正確適用免稅優惠,及時準確進行發票開具與納稅申報操作,避免產生稅務風險。

課程推薦

- 初級會計資格精講班

- 初級會計資格通關班

- 初級會計資格協議班

| 科目 | 班型介紹 | 價格 | 購買 |

|---|---|---|---|

| 初級會計實務 | 精講班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)、講義資料、模考題庫、押題密卷。 | 290 |

購買

|

| 經濟法基礎 | 精講班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)、講義資料、模考題庫、押題密卷。 | 290 |

購買

|

| 2門全套 | 精講班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)、講義資料、模考題庫、押題密卷。 | 580 |

購買

|

| 科目 | 班型介紹 | 價格 | 購買 |

|---|---|---|---|

| 初級會計實務 | 通關班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+當前不過,下期免費 | 480 |

購買

|

| 經濟法基礎 | 通關班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+當前不過,下期免費 | 480 |

購買

|

| 2門全套 | 通關班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+當年不過,下年免費。 | 960 |

購買

|

| 科目 | 班型介紹 | 價格 | 購買 |

|---|---|---|---|

| 《初級會計實務》 | 協議班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+考試不通過,學費全額退(簽協議) | 1000 |

購買

|

| 《經濟法基礎》 | 協議班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+考試不通過,學費全額退(簽協議) | 1000 |

購買

|

| 2門全套 | 協議班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+考試不通過,學費全額退(簽協議) | 2000 |

購買

|

- 初級會計資格模考題庫綜合版

- 初級會計資格模考題庫實驗版

| 科目 | 版本和介紹 | 價格 | 購買 |

|---|---|---|---|

| 初級會計實務 | 模考題庫綜合版:模擬考試+章節題庫+幻燈題庫+手機題庫系統 | 120 |

購買

|

| 經濟法基礎 | 模考題庫綜合版:模擬考試+章節題庫+幻燈題庫+手機題庫系統 | 120 |

購買

|

| 2門綜合版 | 模考題庫綜合版:模擬考試+章節題庫+幻燈題庫+手機題庫系統。 | 240 |

購買

|

| 科目 | 版本和介紹 | 價格 | 購買 |

|---|---|---|---|

| 《初級會計實務》 | 【題庫和模擬考試系統實驗版】:模擬考試+章節題庫+幻燈題庫+手機題庫系統+押題密卷,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 240 |

購買

|

| 《經濟法基礎》 | 【題庫和模擬考試系統實驗版】:模擬考試+章節題庫+幻燈題庫+手機題庫系統+押題密卷,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 240 |

購買

|

| 2門實驗版 | 【題庫和模擬考試系統實驗版】:模擬考試+章節題庫+幻燈題庫+手機題庫系統+押題密卷,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 480 |

購買

|