的終獎,1月發,收入到底算哪的?

比如有些朋友就問,考核的終獎,公司1月才實際發放,那這個終獎屬于職工的收入嗎?如果這筆終獎我并入綜合所得稅計稅,那么對綜合所得進行匯算的時候,我是否需要考慮這筆收入?

實際上1月才發放的終獎,按照個人所得稅的口徑,稅款所屬期是1月,2月進行申報。稅款所屬期是,所以這筆收入是計入的。

我們登陸自然人電子稅務局查詢自己的收入情況,都是以稅款所屬期的范圍來查詢的,的收入那就是稅款所屬期對應為1月到12月的收入。

老師關于這個稅款所屬期的規定,實際上是以實際發放時間來判定的。

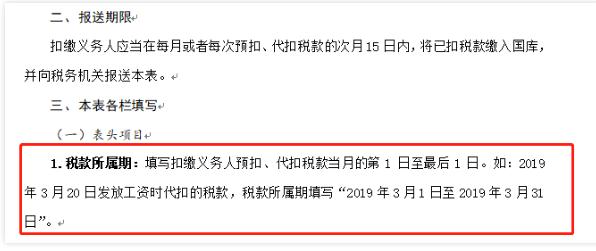

個人所得稅扣繳申報表對此也有明確的說明。

納稅人之所以出現上述疑問,主要是對以下四個時間點沒有深刻理解,其實只要弄懂了這四個時間點的含義,就可以輕松明白個稅上的收入屬于哪個期間了。

1、工資薪金所屬時間;2、工資薪金所得時間;3、個稅代扣(應稅)時間:4、個稅代繳(申報)時間。

A公司12月應發員工小張當月工資5000,終獎2萬元,12月15日,實際發放了5000的工資,2萬元工資在1月春節之前發放。

1

工資薪金所屬時間

工資薪金所屬時間是按照權責發生制原則進行確認的,是指納稅人該項所得的所屬期間,可以通俗解釋為個人取得該項收入而付出勞動的期間;

假如員工小張在A在公司就業,通過工作,取得工資薪金5000元和取得終獎2萬,實際上費用都屬于企業的費用支出,雖然2萬元實際實際尚未支付,但是按照權責發生制,這兩筆費用的所屬時間都是。企業需要及時計提。

貸:應付職工薪酬 25000元

2

工資薪金所得時間

工資薪金所得期間即扣繳義務人支付納稅人應稅所得的時間,即收入發放的月份,即納稅人實際取得收入期間。

小張12月份收到了企業發放的12月份得工資;1月份收到了企業發放的終獎。12月的工資所得時間就是12月,終獎所得時間就是1月份。

依據稅法規定,度終了后,居民個人(以下稱“納稅人”)需要匯總1月1日至12月31日取得的工資薪金、勞務報酬、稿酬、特許權使用費等四項所得。

所以,所得時間就是實際取得。

3

個稅代扣(應稅)時間

個稅代扣(應稅)時間,即企業產生代扣個人所得稅義務的時間,按個人所得稅法及實施細則規定,扣繳義務人在向個人支付應稅款項時,應當依照稅法規定代扣稅款,按時繳庫,并專項記載備查。

這個規定最簡單的理解就是:支付時方產生代扣義務,不支付,不產生代扣義務,遵循現金收付實現制。

貸:銀行存款 5000-*元

貸:應交稅費-應交個人所得稅*元

貸:銀行存款 20000-*元

所以,所得期間也就是代扣稅款期間,也就是稅款所屬期。

4

個稅代繳(申報)時間

“扣繳義務人每月所扣的稅款,應當在次月十五日內繳入國庫,并向稅務機關報送納稅申報表。

......納稅人取得應稅所得沒有扣繳義務人的,應當在取得所得的次月十五日內向稅務機關報送納稅申報表,并繳納稅款。”

根據文件規定,個稅代繳(申報)時間為代扣(應稅)時間第次月15號前。

1月申報12月5000的個稅,2月申報1月實際發放終獎的個稅。

貸:銀行存款 *元。

綜上所述,實際上你只需要記住,什么時候發放稅款所屬期就是什么時候,那么收入就屬于那個期間。

來源:二哥稅稅念、財務第一教室!

課程推薦

- 初級會計資格精講班

- 初級會計資格通關班

- 初級會計資格協議班

| 科目 | 班型介紹 | 價格 | 購買 |

|---|---|---|---|

| 初級會計實務 | 精講班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)、講義資料、模考題庫、押題密卷。 | 290 |

購買

|

| 經濟法基礎 | 精講班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)、講義資料、模考題庫、押題密卷。 | 290 |

購買

|

| 2門全套 | 精講班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)、講義資料、模考題庫、押題密卷。 | 580 |

購買

|

| 科目 | 班型介紹 | 價格 | 購買 |

|---|---|---|---|

| 初級會計實務 | 通關班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+當前不過,下期免費 | 480 |

購買

|

| 經濟法基礎 | 通關班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+當前不過,下期免費 | 480 |

購買

|

| 2門全套 | 通關班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+當年不過,下年免費。 | 960 |

購買

|

| 科目 | 班型介紹 | 價格 | 購買 |

|---|---|---|---|

| 《初級會計實務》 | 協議班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+考試不通過,學費全額退(簽協議) | 1000 |

購買

|

| 《經濟法基礎》 | 協議班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+考試不通過,學費全額退(簽協議) | 1000 |

購買

|

| 2門全套 | 協議班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+考試不通過,學費全額退(簽協議) | 2000 |

購買

|

- 初級會計資格模考題庫綜合版

- 初級會計資格模考題庫實驗版

| 科目 | 版本和介紹 | 價格 | 購買 |

|---|---|---|---|

| 初級會計實務 | 模考題庫綜合版:模擬考試+章節題庫+幻燈題庫+手機題庫系統 | 120 |

購買

|

| 經濟法基礎 | 模考題庫綜合版:模擬考試+章節題庫+幻燈題庫+手機題庫系統 | 120 |

購買

|

| 2門綜合版 | 模考題庫綜合版:模擬考試+章節題庫+幻燈題庫+手機題庫系統。 | 240 |

購買

|

| 科目 | 版本和介紹 | 價格 | 購買 |

|---|---|---|---|

| 《初級會計實務》 | 【題庫和模擬考試系統實驗版】:模擬考試+章節題庫+幻燈題庫+手機題庫系統+押題密卷,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 240 |

購買

|

| 《經濟法基礎》 | 【題庫和模擬考試系統實驗版】:模擬考試+章節題庫+幻燈題庫+手機題庫系統+押題密卷,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 240 |

購買

|

| 2門實驗版 | 【題庫和模擬考試系統實驗版】:模擬考試+章節題庫+幻燈題庫+手機題庫系統+押題密卷,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 480 |

購買

|