定了!國稅總局通知:3月征期延遲7天!小規模專票/代開能開1%嗎?今天統一回復了!

有一個好消息來了,3月份征期延至3月23日。不過不光這一個消息。

3月3日,國家稅務總局總審計師兼貨物和勞務稅司司長王道樹表示,2月份納稅申報工作已經平穩有序結束。結合當前疫情防控形勢,為進一步支持企業復工復產,稅務總局已經決定,依法將3月份納稅申報期限向后延長一周,也就是說納稅申報的截止日期從3月16日延至3月23日。

王道樹說,屆時,對于仍處于疫情防控一級響應的地區,可以由省級稅務局依法依規具體明確,再適當延期的范圍及時限。

以下為文字實錄:

記者:全國除湖北以外的其他地區2月的納稅申報期限在2月28日結束,請問申報的情況怎么樣?對個別受疫情影響比較嚴重企業的納稅申報問題該如何解決?謝謝。

國家稅務總局總審計師兼貨物和勞務稅司司長王道樹:謝謝您的提問。為助力疫情防控和企業復工復產,稅務部門依法按程序兩次延長了2月份的納稅申報期限。目前,除湖北省以外2月份納稅申報工作已經順利結束,整個申報工作平穩有序。在此,向廣大納稅人和繳費人對我們工作的理解、支持和配合表示衷心感謝!

特別提醒:抄稅前請確保計算機時鐘為北京時間,網絡是正常聯通狀態,避免測試失敗導致無法抄報。

重要提醒,從上個月開始,所有的開票軟件都已經進行了升級,目前最新版本是200228(非小規模納稅人191226版本同樣不影響使用),升級到最新版本的開票軟件取消了上報匯總操作看,改由對開票數據進行確認匯總,然后進行清卡,這就要求所有的稅控設備必須在申報期結束前進行清卡操作,不過好處是本月不是大征期,除了月報的企業必須申報完才能清卡意外,季報的企業申報前開票前第一次進入開票后就會自動完成清卡操作!

登錄開票系統執行遠程清卡

按季申報的納稅人,由于本月無需進行申報,因此,月初進入開票后會自動完成清卡操作。

開票軟件必須升級到所需要的版本!那么最新版本金稅盤開票軟件如何判斷是否抄稅清卡呢?請按照下面的步驟操作

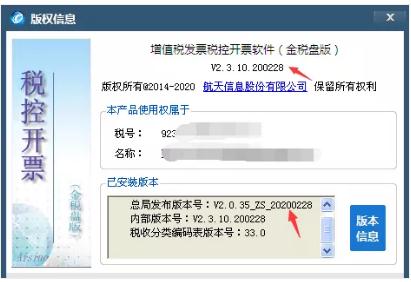

一、查看開票軟件版本號 目前開票軟件最新版本是V2.3.10.200228,有些未升級到最新版本的,只要開票軟件版本還是191226或者以上都可以,低于191226版本的開票將無法正常使用(小規模納稅人本月開票前必須升級到200228版本才可以開票)!查看方法如下:進入開票軟件,點最后一個菜單“幫助”下的“關于”

注意,版本號為:V2.3.10 200228最新稅收分類編碼為:33.0(不是這個最新版本的,開票軟件一般會自動升級,否則無法開具老稅率的紅字發票)。本月第一次進入開票的時候,系統會自動完成上報匯總。

二、月初第一次進入開票軟件后,會出現匯總信息的提示:

上面的信息,是對上個月所開發票信息的匯總,通過此圖可以了解上個月的開票數據信息!

三、如果是季報納稅人,或者是增值稅已經申報完成,能達到清卡條件的話,那么再進入開票的時候,會出現下圖提示:

出現這個提示,說明金稅盤已經抄稅清卡完成!

稅政君提醒:必須在申報結束其完成清卡操作,否則將暫停開票功能。

如果出現提示,匯總上傳信息已完成,請與17日前完成遠程清卡的提示,說明開票軟件已經完成上傳匯總但是沒有清卡,請及時進行申報,這時候,我們就要先進入電子稅務局,進行增值稅的申報,申報成功后再次進入開票軟件進行稅控設備的清卡

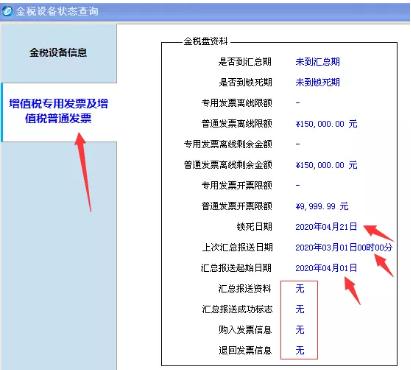

四、通過金稅盤狀態查詢,查看是否抄稅清卡:

請點“匯總處理→狀態查詢” 點擊“增值稅專用發票及增值稅普通發票”,截圖如下:

當前月為2020年3月

上圖說明已經抄稅,并且已經清卡成功

1.鎖死日期為:次月中、下旬某日; 鎖死日期:2020年04月21日

2.報稅資料為:“無”;

報稅資料為”無“,說明已經清卡成功

3.上次報稅日期為:當前月1日00時00分;

(如上圖)上次報稅日期為 2020年03月1日00時00分

4.抄稅起始日期為:次月1日; (如上圖)抄稅起始日期為2020年04月01日 同時滿足以上條件則可以確認本月報稅、清卡成功。 如果抄稅起始日期變成了下個月1日,但是報稅資料顯示是“有”,則說明企業還沒有清卡,需要申報成功后再次進入開票系統清卡!

特別提醒:

3月征期延后一周

截止時間為3月23日

需要說明的是,對于受疫情影響較重而沒有能夠完成申報的少部分納稅人,還可以按照規定補辦延期申報手續并同時辦理納稅申報,稅務總局已經布置各地稅務機關及時予以受理,并且要落實好“四不”要求,即對這些納稅人不加收稅款滯納金、不給予行政處罰、不認定為非正常戶、不調整納稅信用評價。現在已經進入3月份,大家對這個月的納稅申報也比較關心。結合當前疫情防控形勢,為進一步支持企業復工復產,稅務總局已經決定依法將3月份納稅申報期限向后延長一周,也就是說納稅申報的截止日期從3月16日延至3月23日,屆時,對于仍屬于疫情防控一級響應的地區,可以由省級稅務局依法依規具體明確再適當延期的范圍及時限。

取消抄報稅后,如何判斷3月已經清卡?

(1)、辦稅廳抄報常規情況下請勿點擊操作; (2)、報稅和清卡都要在每月報稅期(一般是1-15日,如遇節假日會延期)內完成 ,否則無法開票,過了報稅期會鎖死。鎖死后只能帶著稅控設備去大廳清卡! (3)、一定要確保電腦的日期是當前日期,否則開票系統無法與服務器同步!并連接服務器測試成功! (4)、按月申報用戶一定要先上報匯總,然后將所有的申報表在辦稅平臺發送并申報成功以后,再次進入開票才會清卡(本月按季申報用戶不需要申報即可清卡)! (5)、如果上個月開的發票沒有上傳成功,系統不會走動抄稅清卡,必須將上個月的離線發票上傳成功后才可以! 開票系統升級后 小規模專票/代開能開1%嗎? 自2020年3月1日至5月31日,除湖北省外,其他省、自治區、直轄市的增值稅小規模納稅人,適用3%征收率的應稅銷售收入,減按1%征收率征收增值稅;適用3%預征率的預繳增值稅項目,減按1%預征率預繳增值稅。 納稅人在適用上述政策中,存在一些疑問,現在匯總如下 一問:《財政部 稅務總局關于支持個體工商戶復工復業增值稅政策的公告》(2020年第13號,以下簡稱“13號公告”)規定的,增值稅征收率由3%調整為1%政策,是僅適用個體工商戶中的小規模納稅人,還是適用所有小規模納稅人? 答:適用所有符合條件的增值稅小規模納稅人,不局限個體工商戶中的小規模納稅人。 二問:增值稅小規模納稅人征收率由3%調整為1%,納稅人需要辦理什么手續嗎? 答:本次征收率調整,納稅人無需辦理任何備案,直接升級防偽稅控系統即可享受。 三問:增值稅小規模納稅人征收率由3%調整為1%,可以開具增值稅專用發票嗎? 答:可以。 四問:增值稅小規模納稅人去柜臺代開發票適用1%征收率嗎? 答:適用。納稅義務發生時間在2020年3月1日至5月31日,適用減按1%征收率征收增值稅的,按照1%征收率開具增值稅發票。小規模納稅人自開和代開發票都減按1%征收率征收增值稅。 五問:增值稅小規模納稅人3月1號之前發生的業務,還沒有開票,現在開具發票也是按照1%嗎? 答:不是的。增值稅小規模納稅人取得應稅銷售收入,納稅義務發生時間在2020年2月底以前,適用3%征收率征收增值稅的,按照3%征收率開具增值稅發票;納稅義務發生時間在2020年3月1日至5月31日,適用減按1%征收率征收增值稅的,按照1%征收率開具增值稅發票。 六問:增值稅小規模納稅人3月1號之前發生的業務,現在發現發票開具錯誤怎么辦? 答:增值稅小規模納稅人取得應稅銷售收入,納稅義務發生時間在2020年2月底以前,已按3%征收率開具增值稅發票,發生銷售折讓、中止或者退回等情形需要開具紅字發票的,按照3%征收率開具紅字發票;開票有誤需要重新開具的,應按照3%征收率開具紅字發票,再重新開具正確的藍字發票。 七問:符合13號公告有關規定,適用減按1%征收率征收增值稅的小規模納稅人,申報表怎么填寫? 答:減按1%征收率征收增值稅的銷售額應當填寫在《增值稅納稅申報表(小規模納稅人適用)》“應征增值稅不含稅銷售額(3%征收率)”相應欄次。 對應減征的增值稅應納稅額按銷售額的2%計算填寫在《增值稅納稅申報表(小規模納稅人適用)》“本期應納稅額減征額”及《增值稅減免稅申報明細表》減稅項目相應欄次。 八問:如何計算減按1%征收率征收增值稅的銷售額? 答:增值稅小規模納稅人按照《財政部 稅務總局關于支持個體工商戶復工復業增值稅政策的公告》(2020年第13號)有關規定,減按1%征收率征收增值稅的,按下列公式計算銷售額: 銷售額=含稅銷售額/(1+1%) 九問:增值稅小規模納稅人出租不動產可以享受這次的減征政策嗎? 答:不行。13號公告針對適用3%征收率的應稅銷售收入,減按1%征收率征收增值稅,不適用5%征收率的應稅銷售收入。增值稅小規模納稅人出租不動產按照5%的征收率計算應納稅額,因此不適用。 十問:一般納稅人取得適用1%征收率開具的增值稅專用發票是否可以進項抵扣? 答:準予按1%的征收率抵扣。根據《財政部 國家稅務總局關于全面推開營業稅改征增值稅試點的通知》(財稅〔2016〕36號)第二十五條規定,從銷售方取得的增值稅專用發票,準予按發票上注明的增值稅額,從銷項稅額中抵扣。 十一問:一般納稅人采用簡易計稅方法依3%征收率征收的項目,征收率是否調整為1%? 答:增值稅征收率由3%調整為1%政策,適用小規模納稅人,一般納稅人采用簡易計稅方法依3%征收率征收的項目仍依原適用征收率征收增值稅。 文件依據 1.《財政部 稅務總局關于支持個體工商戶復工復業增值稅政策的公告 》(財政部 稅務總局公告2020年第13號) 2.《國家稅務總局關于支持個體工商戶復工復業等稅收征收管理事項的公告》(國家稅務總局公告2020年第5號)

時間:2020-03-04 責任編輯:chenzhifeng1

課程推薦

- 初級會計資格精講班

- 初級會計資格通關班

- 初級會計資格協議班

| 科目 | 班型介紹 | 價格 | 購買 |

|---|---|---|---|

| 初級會計實務 | 精講班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)、講義資料、模考題庫、押題密卷。 | 290 |

購買

|

| 經濟法基礎 | 精講班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)、講義資料、模考題庫、押題密卷。 | 290 |

購買

|

| 2門全套 | 精講班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)、講義資料、模考題庫、押題密卷。 | 580 |

購買

|

| 科目 | 班型介紹 | 價格 | 購買 |

|---|---|---|---|

| 初級會計實務 | 通關班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+當前不過,下期免費 | 480 |

購買

|

| 經濟法基礎 | 通關班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+當前不過,下期免費 | 480 |

購買

|

| 2門全套 | 通關班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+當年不過,下年免費。 | 960 |

購買

|

| 科目 | 班型介紹 | 價格 | 購買 |

|---|---|---|---|

| 《初級會計實務》 | 協議班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+考試不通過,學費全額退(簽協議) | 1000 |

購買

|

| 《經濟法基礎》 | 協議班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+考試不通過,學費全額退(簽協議) | 1000 |

購買

|

| 2門全套 | 協議班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+考試不通過,學費全額退(簽協議) | 2000 |

購買

|

- 初級會計資格模考題庫綜合版

- 初級會計資格模考題庫實驗版

| 科目 | 版本和介紹 | 價格 | 購買 |

|---|---|---|---|

| 初級會計實務 | 模考題庫綜合版:模擬考試+章節題庫+幻燈題庫+手機題庫系統 | 120 |

購買

|

| 經濟法基礎 | 模考題庫綜合版:模擬考試+章節題庫+幻燈題庫+手機題庫系統 | 120 |

購買

|

| 2門綜合版 | 模考題庫綜合版:模擬考試+章節題庫+幻燈題庫+手機題庫系統。 | 240 |

購買

|

| 科目 | 版本和介紹 | 價格 | 購買 |

|---|---|---|---|

| 《初級會計實務》 | 【題庫和模擬考試系統實驗版】:模擬考試+章節題庫+幻燈題庫+手機題庫系統+押題密卷,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 240 |

購買

|

| 《經濟法基礎》 | 【題庫和模擬考試系統實驗版】:模擬考試+章節題庫+幻燈題庫+手機題庫系統+押題密卷,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 240 |

購買

|

| 2門實驗版 | 【題庫和模擬考試系統實驗版】:模擬考試+章節題庫+幻燈題庫+手機題庫系統+押題密卷,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 480 |

購買

|

相關文章

無相關信息