�l(f��)Ʊ��Ҏ(gu��)���ˣ����c(di��n)�z��7�����棡�@Щ�l(f��)Ʊ���܈�(b��o)�N��

��Ҫ���l(f��)Ʊ��Ҏ(gu��)���ˣ�

�����Ҷ���(w��)�����P(gu��n)����ֵ���l(f��)Ʊ���������P(gu��n)���(xi��ng)�Ĺ��桷�����Ҷ���(w��)���ֹ��� 2019���33̖��

����ԭ�����£�����(ji��)�x��

�塢��ֵ��СҎ(gu��)ģ�{���ˣ��������˳��⣩�l(f��)����ֵ����(y��ng)���О飬��Ҫ�_����ֵ�����ðl(f��)Ʊ�ģ�������Ըʹ����ֵ���l(f��)Ʊ����ϵ�y(t��ng)�����_�ߡ��x�������_����ֵ�����ðl(f��)Ʊ��СҎ(gu��)ģ�{���ˣ�����(w��)�C(j��)�P(gu��n)���ٞ�����_��ֵ�����ðl(f��)Ʊ��

��ֵ��СҎ(gu��)ģ�{���ˑ�(y��ng)��(d��ng)���_����ֵ�����ðl(f��)Ʊ���N���~Ӌ(j��)����ֵ����(y��ng)�{���~������Ҏ(gu��)���ļ{�����(b��o)�ڃ�(n��i)�����ܶ���(w��)�C(j��)�P(gu��n)���(b��o)�U�{�������ֵ���{�����(b��o)��r(sh��)����(y��ng)��(d��ng)����(d��ng)���_����ֵ�����ðl(f��)Ʊ���N���~������3%��5%�������ʣ��քe��ڡ���ֵ���{�����(b��o)������СҎ(gu��)ģ�{�����m�ã���2�ں͵�5�ڡ�����(w��)�C(j��)�P(gu��n)���_����ֵ�����ðl(f��)Ʊ�������N���~���ġ����ڔ�(sh��)������(y��ng)�ڴ��С�

�����������һ�l��2019��10��1����ʩ�У�������ڶ��l������l��2��1����ʩ�С�

ע�� ��СҎ(gu��)ģ���_��ƱՈ��(w��)��ע���@3�c(di��n)��

��һ������СҎ(gu��)ģ�{���ˣ��������˳��⣩�������x��ʹ����ֵ���l(f��)Ʊ����ϵ�y(t��ng)�����_����ֵ�����ðl(f��)Ʊ��

��������Ը�x�������_����ֵ�����ðl(f��)Ʊ��СҎ(gu��)ģ�{���ˣ�����(w��)�C(j��)�P(gu��n)���ٞ�����_����Ҫ�e�f�����ǣ�؛���\(y��n)ݔ�I(y��)СҎ(gu��)ģ�{���˿��Ը���(j��)��Ըԭ�t�x�������_����ֵ�����ðl(f��)Ʊ��δ�x�������_����ֵ�����ðl(f��)Ʊ�ļ{���ˣ����ա����Ҷ���(w��)�����P(gu��n)�ڰl(f��)��<؛���\(y��n)ݔ�I(y��)СҎ(gu��)ģ�{������Ո���_��ֵ�����ðl(f��)Ʊ�����k��>�Ĺ��桷�����Ҷ���(w��)���ֹ���2017���55̖�����Ҷ���(w��)���ֹ���2018���31̖�IJ��l(f��)�������P(gu��n)Ҏ(gu��)������(w��)�C(j��)�P(gu��n)��Ո���_����Ը�x�������_����ֵ�����ðl(f��)Ʊ��СҎ(gu��)ģ�{�����N����ȡ�õIJ��Ӯa(ch��n)����Ҫ�_����ֵ�����ðl(f��)Ʊ�ģ�����(w��)�C(j��)�P(gu��n)���ٞ�����_��

��������Ը�x�������_����ֵ�����ðl(f��)Ʊ��СҎ(gu��)ģ�{�����N����ȡ�õIJ��Ӯa(ch��n)����Ҫ�_����ֵ�����ðl(f��)Ʊ�ģ�����(w��)�C(j��)�P(gu��n)���ٞ�����_��

3��1����ȡ���J(r��n)�C���ޣ�2017���Ժ�Ʊ����Ҳ�ֿܵ��ˣ�

���c(di��n)��(n��i)������ ��

1.һ��{����ȡ��1��1�ռ��Ժ��_�ߵ���ֵ�����ðl(f��)Ʊ�����P(gu��n)�M(j��n)����ֵ�������U������C(j��)��܇�N�۽y(t��ng)һ�l(f��)Ʊ�����M(f��i)��·ͨ���M(f��i)��ֵ�������ͨ�l(f��)Ʊ��ȡ���J(r��n)�C�_�J(r��n)�����˱Ȍ������(b��o)�ֿ۵����ޡ�Ҳ�����f������360���J(r��n)�C�_�J(r��n)�����˱Ȍ������(b��o)�ֿ۵�����Ҫ��

2.ȡ��2017��1��1�ռ��Ժ��_������ֵ�����ðl(f��)Ʊ�����P(gu��n)�M(j��n)����ֵ�������U������C(j��)��܇�N�۽y(t��ng)һ�l(f��)Ʊ�����M(f��i)��·ͨ���M(f��i)��ֵ�������ͨ�l(f��)Ʊ����ʹ���^�J(r��n)�C�_�J(r��n)�����˱Ȍ������(b��o)�ֿ����ޣ�Ҳ����Ҏ(gu��)���J(r��n)���ֿ��M(j��n)�(xi��ng)���~��

���w������������3��1�պ]�Еr(sh��)�g���ƣ���ͨ�^��ʡ�����΅^(q��)��ֱݠ�к�Ӌ(j��)�������У���ֵ���l(f��)Ʊ�C�Ϸ���(w��)ƽ�_�M(j��n)����;�_�J(r��n)��

��ע��2017��1��1�ռ��Ժ��_�ߣ���ָ��ֵ�����ðl(f��)Ʊ�����P(gu��n)�M(j��n)����ֵ�������U������C(j��)��܇�N�۽y(t��ng)һ�l(f��)Ʊ�����M(f��i)��·ͨ���M(f��i)��ֵ�������ͨ�l(f��)Ʊ��ע���l(f��)Ʊ���ڡ�

3.ȡ��2016��12��31�ռ���ǰ�_�ߵ���ֵ�����ðl(f��)Ʊ�����P(gu��n)�M(j��n)����ֵ�������U������C(j��)��܇�N�۽y(t��ng)һ�l(f��)Ʊ�����^�J(r��n)�C�_�J(r��n)�����˱Ȍ������(b��o)�ֿ����ޣ������Ҷ���(w��)���ֹ���2011���50̖�����Ҷ���(w��)���ֹ���2017���36̖�����Ҷ���(w��)���ֹ���2018���31̖��

2

ע�⣡�@15�N�M(f��i)�ðl(f��)Ʊ�����و�(b��o)�N

1.�]�м{�����R�e̖����ֵ����ͨ�l(f��)Ʊ��

��2017��7��1����ُ�I������I(y��)�ģ���ȡ��ֵ����ͨ�l(f��)Ʊ�r(sh��)����(y��ng)���N�۷��ṩ�{�����R�e̖��y(t��ng)һ������ô��a��������Ҏ(gu��)���İl(f��)Ʊ���������鶐�Ց{�C��

2.Ʒ���\�y(t��ng)�����Q��(n��i)�ݣ��]�о��w����(x��)���܈�(b��o)�N��

���ø���(j��)ُ�I��Ҫ�����_�c��(sh��)�H���ײ����ă�(n��i)�ݣ��_�߲���(sh��)�İl(f��)Ʊ�����܈�(b��o)�N��

3.�յ��l(f��)Ʊ������Σ����Ǐķ��ζ���ϵ�y(t��ng)�_�ߴ�ӡ������Ҫ��ȥ��(b��o)�N�������У�������ӡ���Ɉ�(b��o)�N��

4.�l(f��)Ʊ�c��(sh��)�H�I(y��)��(w��)���Ǻϣ����܈�(b��o)�N��������̓�_��

5.�յ��l(f��)Ʊ��ע����(xi��ng)Ŀ��ȫ���M(f��i)�ðl(f��)Ʊ�����܈�(b��o)�N��

6.�յ��l(f��)Ʊ���w�IJ�Ҏ(gu��)���İl(f��)Ʊ�����܈�(b��o)�N��

�w���e�`���w��ؔ(c��i)��(w��)�»����ǹ��£����w��ģ��������δ���w�l(f��)Ʊ�����µȡ����܈�(b��o)�N

7.��Ʒ�Ͱl(f��)Ʊ�]�С���Ʒ�͡��@�����ֲ��܈�(b��o)�N��

8.��Ʒ�Ͱl(f��)Ʊ����λ�ڡ�������(sh��)���������e���܈�(b��o)�N��

9.��Ʒ�Ͱl(f��)Ʊ����ͨ�^��ֵ���l(f��)Ʊ������ϵ�y(t��ng)�г�Ʒ�Ͱl(f��)Ʊ�_��ģ�K�_�ߵIJ��܈�(b��o)�N��

10.�]��ُ�ֱ��̓�_�l(f��)Ʊ���܈�(b��o)�N������ȫ̓�_�l(f��)Ʊ��

11.�l(f��)Ʊ�����x���e�`�IJ��܈�(b��o)�N��

12.���a(ch��n)��I(y��)���k�˶��ij���؛���_�߰l(f��)Ʊ��횂�ע��

13.���ُ�ͨ�^����B��ͬ����İ��ţ������ҷ��_�߰l(f��)Ʊ�������ܵ������_�l(f��)Ʊ��

14.�յ�һ��ӡ���f��l(f��)Ʊ�O(ji��n)���µij���܇�l(f��)Ʊ���܈�(b��o)�N��

�°�l(f��)Ʊ�O(ji��n)������ʲô�ӵ��أ�

�°���D��

15.�]�о��a���Q�İl(f��)Ʊ���܈�(b��o)�N

3

��Ӌ(j��)���յ��l(f��)Ʊ�ĕr(sh��)��һ��Ҫ

���c(di��n)�z��7�����棡

1.�l(f��)Ʊ�Л]���ُ�I�����{�����R�e̖����

2.�����m���Dz��nj��ģ�

3.�l(f��)Ʊ��(n��i)���c��(sh��)�H�I(y��)��(w��)�Dz��������

4.�\�y(t��ng)���_�k����Ʒ��ʳƷ�����Q�l(f��)Ʊһ�ɲ��У�

5.�l(f��)Ʊ���w�IJ�Ҏ(gu��)����һ�ɲ��У�

6.�_�߅R���k����Ʒ��ʳƷ�Ȱl(f��)Ʊ����횸��϶���ϵ�y(t��ng)�_���ġ��N��؛������ṩ��(y��ng)���ڄ�(w��)��Ρ�������w�ϰl(f��)Ʊ�����£�A4�����д�ӡ��һ�ɲ��У�

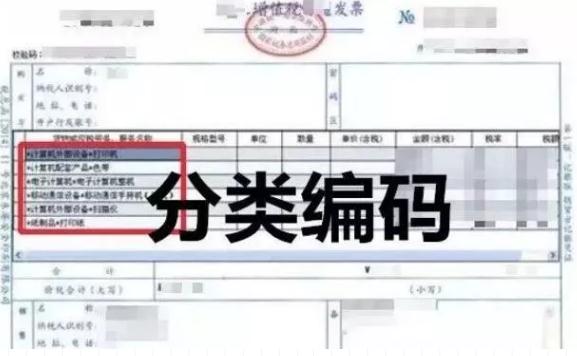

���磺���ľߵ���I��һЩ���ֹP���Pӛ���͕���ʲô�ġ��l(f��)Ʊ�ϱ�횰���Ʒ���Q����̖����(sh��)������ӡ�������У�

7.�_����Ӗ(x��n)���h��Σ�����ɾƵ�ϵ�y(t��ng)���N��ϵ�y(t��ng)�_�ߣ������w�l(f��)Ʊ�����£�����;���_�ߵ���ΟoЧ��

4

5�N����Ҫ��{�����R�e̖����

1.�_�o���˵���ͨ�l(f��)Ʊ���Ƿ���Ҫ���������C̖�a?

�����Ҷ���(w��)�����P(gu��n)����ֵ���l(f��)Ʊ�_�����P(gu��n)���}�Ĺ��桷�����Ҷ���(w��)���ֹ���2017���16̖�����·Q16̖���棩��һ�l��һ��Ҏ(gu��)����ُ�I������I(y��)�ģ���ȡ��ֵ����ͨ�l(f��)Ʊ�r(sh��)����(y��ng)���N�۷��ṩ�{�f���R�e̖���߽y(t��ng)һ������ô��a������16̖���治�m�ýo�����_����ͨ�l(f��)Ʊ�����Ρ�

2.ُ�I���������C(j��)��(g��u)���I(y��)��λ�ģ��Ƿ�ֻ��_Ʊ���Q?

16̖�����һ�l��һ�����_,���������Q��I(y��)��������˾���ǹ�˾�����ˡ���I(y��)��֧�C(j��)��(g��u)�����˪�(d��)�Y��I(y��)���ϻ���I(y��)��������I(y��)������16̖���治�m�ýo�����C(j��)��(g��u)���I(y��)��λ�еķ���I(y��)��λ�_�߰l(f��)Ʊ���Ρ�

3.ȡ��δ��{�����R�e̖����ͨ�l(f��)Ʊ�Ƿ���Ԉ�(b��o)�N���~?

����(j��)16̖�����һ�l��һ��ı�����ȡ���_�����ڞ�2017��7��1�պ����ͨ�l(f��)Ʊ�����δ��{�����R�e̖�ģ����ڲ�����Ҏ(gu��)���İl(f��)Ʊ���������鶐�Ց{�C�����k���涐�I(y��)��(w��)����Ӌ(j��)�����˶�������ȡ�

4.����͑��]����Ϣ,������I(y��)�İl(f��)Ʊ����?

ُ�I�������͑��ģ����m��16̖�����Ҏ(gu��)����

5.��ʽ��ֵ���l(f��)Ʊ���ֹ��l(f��)Ʊ���]�п��Ԍ��{�����R�e̖�ĵط���ô�k?

ֻҪ����ֵ����ͨ�l(f��)Ʊ,����ُ�I���{�����R�e̖�ڴεģ�����(y��ng)16̖����Ҏ(gu��)����(zh��)�С��l(f��)Ʊ�ϛ]��ُ�I���{�����R�e̖�ڴεģ����m��16̖����Ҏ(gu��)����

5

�R�����Uǰ�ؿ���

�M(f��i)�È�(b��o)�N����ֻ��һ���l(f��)Ʊ��

����I(y��)���ö������ڰ˗lҎ(gu��)������I(y��)��(sh��)�H�l(f��)�����cȡ���������P(gu��n)�ġ�������֧���������ɱ����M(f��i)�á����𡢓pʧ������֧������(zh��n)����Ӌ(j��)�㑪(y��ng)�{�������~�r(sh��)�۳���

��(d��ng)Ȼ���l(f��)Ʊ�@�(xi��ng)�C��(j��)Ҳ�Ƿdz���Ҫ�ģ��mȻ��I(y��)���ö������]�����_����ǰ�۳��{�C����l(f��)Ʊ�����nj����܉�ȡ�ðl(f��)Ʊ���О���f������Ҏ(gu��)���İl(f��)Ʊ�������Y��һ�����C���I(y��)��(w��)�挍(sh��)��������Ч�{�C��Ҳ�Dz��ɻ�ȱ�ģ��@�c(di��n)���������ļ�Ҳ����Ҏ(gu��)���ġ�

���P(gu��n)�ڼӏ�(qi��ng)��I(y��)���ö���������Ҋ���������l(f��)��2008��88̖���ڶ��l�ڣ�����3�(xi��ng)Ҏ(gu��)�����ӏ�(qi��ng)�l(f��)Ʊ�ˌ�(sh��)������������Ҏ(gu��)���İl(f��)Ʊ�������鶐ǰ�۳��{��(j��)��

���������չ��������ڶ�ʮһ�lҎ(gu��)�����{����ُ�I��Ʒ���ȡ�úϷ���Ч�İl(f��)Ʊ��

�����l(f��)[2008]80̖���Ҷ���(w��)�����P(gu��n)���M(j��n)һ���ӏ�(qi��ng)��ͨ�l(f��)Ʊ����������֪ͨ�ڰ˵ڣ��������ճ��z���аl(f��)�F(xi��n)�{����ʹ�ò�����Ҏ(gu��)���l(f��)Ʊ�e�Ǜ]�����_���ȫ�Q�İl(f��)Ʊ���������S�{�������ڶ�ǰ�۳����ֿ۶�������˶���ؔ(c��i)��(w��)��(b��o)�N��

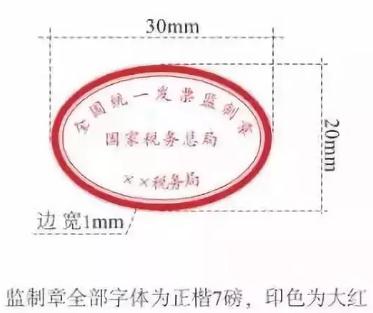

���Ҷ���(w��)���ֹ���2017���16̖���Ҷ���(w��)�����P(gu��n)����ֵ���l(f��)Ʊ�_�����P(gu��n)���}�Ĺ���ڶ��l������Ҏ(gu��)���İl(f��)Ʊ���������鶐�Ց{�C��

��ô���ճ���������Ҫ�ĘI(y��)��(w��)��(sh��)�|(zh��)��Ҫ������Щ�������������������@Щ��r��

1.��(sh��)���Y�a(ch��n)

�磺ُ�Iԭ���ϡ��C(j��)���O(sh��)�䡢�k����Ʒ����ֵ��Ʒ���YƷ�ȣ��Ƿ������Ρ����κ��¡��������m(x��)�Ƿ��Rȫ���Ƿ��в�ُ��ͬ���Ƿ����|(zh��)���(y��n)�պϸ��C�����l(f��)Ʊ���ںͰl(f��)Ʊ���~�Ƿ��c��ُ��ͬ����(y��ng)���Ƿ��Џĵ������_Ʊ���Ƿ�������h(yu��n)��ُ���ɱ��M(f��i)�����Ƿ����@���^�ИI(y��)����ˮƽ��

2.���l(f��)Ʊ

�Ƿ��������k�����T���˴_�J(r��n)���m(x��)���Ƿ��з������U��ͬ���l(f��)Ʊ���ڽ��~�Ƿ��c���U��ͬ�Ǻϡ�

3.�I(y��)��(w��)��M(f��i)

�I(y��)��(w��)�д��M(f��i)��(b��o)�N���Ƿ��н�(j��ng)�k�ˡ����T��(j��ng)��������˾����(j��ng)�팏�˺��������~�l(f��)Ʊ�Ƿ������M(f��i)��Ρ����~�l(f��)Ʊ�Ƕ���(w��)�����ش�����]����Σ����ܕ��J(r��n)��̓�����M(f��i)��

4.�����M(f��i)

�����M(f��i)��(b��o)�N��(n��i)���Ƿ���Rȫ��������܇Ʊ�Ƿ��ȥ����ص�܇Ʊ�����ס�ޡ���ͨ�M(f��i)�l(f��)Ʊ�Ƿ�����صİl(f��)Ʊ���ˆT���ˆT�����Ƿ��c�ɳ����˔�(sh��)���Ǻϡ�

5.���h�M(f��i)

���h�M(f��i)��(b��o)�N���Ƿ��Е��h֪ͨ�����h�h�}�������ˆT���Ρ����������Y�ϣ��Ƿ����c���h�o�P(gu��n)�M(f��i)�ã��������M(f��i)����֧���ͱ��簸������������(w��)�M(f��i)��һ���l(f��)Ʊ�ͺ�ͬ��14�f���_֧������(x��)���@Щ���]�У��϶��Dz����Եģ�����(w��)��������l��

6.���Y�

�Ƿ��п���ӛ䛡���Ƹ��ͬ���Ƿ���U�˹��Yн��Ă������ö������Y��(sh��)�~�Ƿ��c�ڄӺ�ͬ�Ϳ��ڼo(j��)�����Ǻϡ�

7.�\(y��n)�M(f��i)

�\(y��n)�M(f��i)��(b��o)�N���Ƿ����\(y��n)�M(f��i)��(b��o)�N�Σ����\(y��n)�غ��\(y��n)�_(d��)���Ƿ��c�\(y��n)�M(f��i)��(b��o)�N�����Ǻϣ��Ƿ������\(y��n)�غ��\(y��n)�_(d��)�������܇�v�\(y��n)ݔ���\(y��n)ݔ�r(ji��)���Ƿ��^��

8.���M(f��i)

�����M(f��i)��(b��o)�N����(b��o)�N�ļ����M(f��i)�Ƿ�鱾��˾܇�v������˾�~�����Ƿ���܇�v�������M(f��i)���~�Ƿ��^��܇�v��Փ��܇������ͺ�����

9.ˮ��M(f��i)

ˮ��M(f��i)��(b��o)�N���l(f��)Ʊ�ϵ��ִa�Ƿ��cˮ����늱����ִa������Ƿ��c����˾�Įa(ch��n)�����Ǻϡ��е���I(y��)�~�淴ӳ�a(ch��n)�����٣���ˮ��M(f��i)�s�ܸߡ�

6

�յ�����Ҏ(gu��)�l(f��)Ʊԓ���̎������

1.�a(b��)�_�l(f��)Ʊ

��I(y��)ȡ�õIJ���Ҏ(gu��)�l(f��)Ʊ�o������۳��{�C�����o��I(y��)����pʧ����˱�����N�۷����_�l(f��)Ʊ�����Ҷ���(w��)����Ҏ(gu��)������I(y��)��(y��ng)��(d��ng)ȡ�ö�δȡ�ðl(f��)Ʊ�������ⲿ�{�C����ȡ�ò���Ҏ(gu��)�l(f��)Ʊ������Ҏ(gu��)�����ⲿ�{�C�ģ���֧���挍(sh��)���ь�(sh��)�H�l(f��)������(y��ng)��(d��ng)�ڮ�(d��ng)��ȅR�����U�ڽY(ji��)��ǰ��Ҫ���a(b��)�_���Q�_�l(f��)Ʊ�������ⲿ�{�C���a(b��)�_���Q�_��İl(f��)Ʊ�������ⲿ�{�C����Ҏ(gu��)���ģ��������鶐ǰ�۳��{�C��

ֵ��ע����ǣ���I(y��)һ��Ҫ���挍(sh��)���N�۷��Q�_�l(f��)Ʊ�����ԭ�_Ʊ�����ڵ�����������ԭ�_Ʊ���_Ʊ�����`���˶�ǰ�۳��{�C���挍(sh��)�ԡ��Ϸ��ԡ��P(gu��n)(li��n)��ԭ�t�����������˾��ǰ�۳��đ{�C��

2.�o���a(b��)�_����������

��I(y��)���a(b��)�_���Q�_�l(f��)Ʊ�������ⲿ�{�C���^���У���?q��)���ע�N�����N�����������N�I�I(y��)��(zh��)�ա�������(w��)�C(j��)�P(gu��n)�J(r��n)�����������������ԭ��o���a(b��)�_���Q�_�l(f��)Ʊ�������ⲿ�{�C�ģ��ɑ{�����Y���C��(sh��)֧���挍(sh��)�Ժ���֧�����S��ǰ�۳���

��1���o���a(b��)�_���Q�_�l(f��)Ʊ�������ⲿ�{�Cԭ����C���Y��

����������ע�N���C(j��)��(g��u)���N�������������(j��ng)�I�����Ʈa(ch��n)������C���Y�ϣ���

��2�����P(gu��n)�I(y��)��(w��)��ӵĺ�ͬ���߅f(xi��)�h��

��3�����÷ǬF(xi��n)��ʽ֧���ĸ���{�C��

��4��؛���\(y��n)ݔ?sh��)��C���Y�ϣ�

��5��؛����졢�����(n��i)���{�C��

��6����I(y��)��Ӌ(j��)����ӛ��Լ������Y�ϡ�

�n�����]

- ������Ӌ(j��)�Y�����v��

- ������Ӌ(j��)�Y��ͨ�P(gu��n)��

- ������Ӌ(j��)�Y���f(xi��)�h��

| ��Ŀ | ���ͽ�B | �r(ji��)�� | ُ�I |

|---|---|---|---|

| ������Ӌ(j��)��(sh��)��(w��) | ���v���ײͣ�ҕ�l�n�̣��̲ľ��v��+��(x��)�}������+�_�̴��v�ࣩ���v�x�Y�ϡ�ģ���}�졢Ѻ�}�ܾ��� | 290 |

ُ�I

|

| ��(j��ng)��(j��)�����A(ch��) | ���v���ײͣ�ҕ�l�n�̣��̲ľ��v��+��(x��)�}������+�_�̴��v�ࣩ���v�x�Y�ϡ�ģ���}�졢Ѻ�}�ܾ��� | 290 |

ُ�I

|

| 2�Tȫ�� | ���v���ײͣ�ҕ�l�n�̣��̲ľ��v��+��(x��)�}������+�_�̴��v�ࣩ���v�x�Y�ϡ�ģ���}�졢Ѻ�}�ܾ��� | 580 |

ُ�I

|

| ��Ŀ | ���ͽ�B | �r(ji��)�� | ُ�I |

|---|---|---|---|

| ������Ӌ(j��)��(sh��)��(w��) | ͨ�P(gu��n)���ײͣ�ҕ�l�n�̣��̲ľ��v��+��(x��)�}������+�_�̴��v�ࣩ+�v�x�Y��+ģ���}��+Ѻ�}�ܾ�+��(d��ng)ǰ���^���������M(f��i) | 480 |

ُ�I

|

| ��(j��ng)��(j��)�����A(ch��) | ͨ�P(gu��n)���ײͣ�ҕ�l�n�̣��̲ľ��v��+��(x��)�}������+�_�̴��v�ࣩ+�v�x�Y��+ģ���}��+Ѻ�}�ܾ�+��(d��ng)ǰ���^���������M(f��i) | 480 |

ُ�I

|

| 2�Tȫ�� | ͨ�P(gu��n)���ײͣ�ҕ�l�n�̣��̲ľ��v��+��(x��)�}������+�_�̴��v�ࣩ+�v�x�Y��+ģ���}��+Ѻ�}�ܾ�+��(d��ng)�겻�^���������M(f��i)�� | 960 |

ُ�I

|

| ��Ŀ | ���ͽ�B | �r(ji��)�� | ُ�I |

|---|---|---|---|

| ��������Ӌ(j��)��(sh��)��(w��)�� | �f(xi��)�h���ײͣ�ҕ�l�n�̣��̲ľ��v��+��(x��)�}������+�_�̴��v�ࣩ+�v�x�Y��+ģ���}��+Ѻ�}�ܾ�+��ԇ��ͨ�^���W(xu��)�M(f��i)ȫ�~�ˣ����f(xi��)�h�� | 1000 |

ُ�I

|

| ����(j��ng)��(j��)�����A(ch��)�� | �f(xi��)�h���ײͣ�ҕ�l�n�̣��̲ľ��v��+��(x��)�}������+�_�̴��v�ࣩ+�v�x�Y��+ģ���}��+Ѻ�}�ܾ�+��ԇ��ͨ�^���W(xu��)�M(f��i)ȫ�~�ˣ����f(xi��)�h�� | 1000 |

ُ�I

|

| 2�Tȫ�� | �f(xi��)�h���ײͣ�ҕ�l�n�̣��̲ľ��v��+��(x��)�}������+�_�̴��v�ࣩ+�v�x�Y��+ģ���}��+Ѻ�}�ܾ�+��ԇ��ͨ�^���W(xu��)�M(f��i)ȫ�~�ˣ����f(xi��)�h�� | 2000 |

ُ�I

|

- ������Ӌ(j��)�Y��ģ���}���C�ϰ�

- ������Ӌ(j��)�Y��ģ���}����(sh��)�(y��n)��

| ��Ŀ | �汾�ͽ�B | �r(ji��)�� | ُ�I |

|---|---|---|---|

| ������Ӌ(j��)��(sh��)��(w��) | ģ���}��C�ϰ棺ģ�M��ԇ+�¹�(ji��)�}��+�ß��}��+�֙C(j��)�}��ϵ�y(t��ng) | 120 |

ُ�I

|

| ��(j��ng)��(j��)�����A(ch��) | ģ���}��C�ϰ棺ģ�M��ԇ+�¹�(ji��)�}��+�ß��}��+�֙C(j��)�}��ϵ�y(t��ng) | 120 |

ُ�I

|

| 2�T�C�ϰ� | ģ���}��C�ϰ棺ģ�M��ԇ+�¹�(ji��)�}��+�ß��}��+�֙C(j��)�}��ϵ�y(t��ng)�� | 240 |

ُ�I

|

| ��Ŀ | �汾�ͽ�B | �r(ji��)�� | ُ�I |

|---|---|---|---|

| ��������Ӌ(j��)��(sh��)��(w��)�� | ���}���ģ�M��ԇϵ�y(t��ng)��(sh��)�(y��n)�桿��ģ�M��ԇ+�¹�(ji��)�}��+�ß��}��+�֙C(j��)�}��ϵ�y(t��ng)+Ѻ�}�ܾ�����ǰ���ģ�M��ԇ�ɿ��ϸ����ԇ��ͨ�^�ߣ���߀ȫ���M(f��i)�á� | 240 |

ُ�I

|

| ����(j��ng)��(j��)�����A(ch��)�� | ���}���ģ�M��ԇϵ�y(t��ng)��(sh��)�(y��n)�桿��ģ�M��ԇ+�¹�(ji��)�}��+�ß��}��+�֙C(j��)�}��ϵ�y(t��ng)+Ѻ�}�ܾ�����ǰ���ģ�M��ԇ�ɿ��ϸ����ԇ��ͨ�^�ߣ���߀ȫ���M(f��i)�á� | 240 |

ُ�I

|

| 2�T��(sh��)�(y��n)�� | ���}���ģ�M��ԇϵ�y(t��ng)��(sh��)�(y��n)�桿��ģ�M��ԇ+�¹�(ji��)�}��+�ß��}��+�֙C(j��)�}��ϵ�y(t��ng)+Ѻ�}�ܾ�����ǰ���ģ�M��ԇ�ɿ��ϸ����ԇ��ͨ�^�ߣ���߀ȫ���M(f��i)�á� | 480 |

ُ�I

|

��һ�l�����˾�ٛ������ڷ�������п۳�

���P(gu��n)����

�����YӍ

�W(w��ng)վ�؈D

- ������Ӌ(j��)�Q ���M(f��i) �n ���M(f��i)ˢ�}

- �м���Ӌ(j��)�Q ���M(f��i) �n ���M(f��i)ˢ�}

- ע�ԕ�Ӌ(j��)�� ���M(f��i) �n ���M(f��i)ˢ�}

- �⽛(j��ng)�Q(m��o)��Ӌ(j��) ���M(f��i) �n ���M(f��i)ˢ�}

- �����Ӌ(j��)�� ���M(f��i) �n ���M(f��i)ˢ�}

- �м������Ӌ(j��) ���M(f��i) �n ���M(f��i)ˢ�}

- ��Ӌ(j��)��(sh��)��(w��)���� ���M(f��i) �n ���M(f��i)ˢ�}