您現在的位置:

您現在的位置:浙江會計從業資格知識點《會計基礎》:資產-會計從業資格考試

推薦:2016年會計證一次保過課程!點擊進入免費試聽>>

資產

1.定義和特征

資產是指企業過去的交易或者事項形成的、由企業擁有或控制的、預期會給企業帶來經濟利益的資源。

①資產是由企業過去的交易或者事項形成的。

過去的交易或者事項=購買+生產+建造

注意:預期在未來發生的交易或者事項不形成資產,即必須是現實的資產,而不能是預期的資產。

②資產是企業擁有或者控制的資源。

擁有:所有權

控制:控制權(融資租入固定資產)

③資產預期會給企業帶來經濟利益。

注意:已經沒有經濟價值、不能給企業帶來經濟利益的項目,就不能確認為企業的資產。

船廠將船以3000萬元銷售給某財團,我們通過融資租賃的方式租入該船,我們雖然對該船雖然沒有所有權,但是擁有控制權,我們將該船作為我們的資產。

2.資產的確認條件

將一項資源確認為資產,需要符合資產的定義,還應同時滿足以下兩個條件:

(1)與該資源有關的經濟利益很可能流入企業;

(2)該資源的成本或者價值能夠可靠地計量。

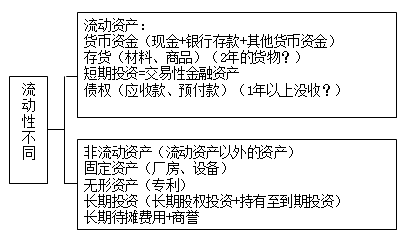

3.分類

2年的貨物,1年以上的債權也屬于流動資產。

流動資產:

(1)預計在一個正常營業周期中變現、出售或耗用;

(2)或者主要為交易目的而持有;

(3)或者預計在資產負債表日起一年內(含一年)變現的資產,以及自資產負債表日起一年內交換其他資產或清償負債的能力不受限制的現金或現金等價物。

正常營業周期是指企業從購買用于加工的資產起至實現現金或現金等價物的期間。

正常營業周期通常短于一年,在一年內有幾個營業周期。但是,也存在正常營業周期長于一年的情況,在這種情況下,與生產循環相關的產成品、應收賬款、原材料盡管是超過一年才變現、出售或耗用,仍應作為流動資產。

當正常營業周期不能確定時,應當以一年(12個月)作為正常營業周期。