中級會計職稱《財務管理》第二章“財務管理基礎”高頻考點---成本性態(三)

【考情分析】

考頻:★★★

2011年多選,2010年、2009年單選

【本節目錄】

1.混合成本的基本特征

2.混合成本的分類

3.混合成本的分解

【高頻考點】:混合成本

(一)混合成本的基本特征

從成本習性來看,固定成本和變動成本只是兩種極端的類型。在現實經濟生活中,大多數成本與業務量之間的關系處于兩者之間,即混合成本。顧名思義,混合成本就是“混合”了固定成本和變動成本兩種不同性質的成本。一方面,它們要隨業務量的變化而變化;另一方兩,它們的變化又不能與業務量的變化保持著純粹的正比例關系。

(二)混合成本的分類

混合成本兼有固定與變動兩種性質,可進一步將其細分為半變動成本、半固定成本、延期變動成本和曲線變動成本。

1.半變動成本。半變動成本是指在有一定初始量基礎上,隨著產量的變花而呈正比例變動的成本。這些成本的特點是:它通常有一個初始的固定基數,在此基數內與業務量的變化無關,這部分成本類似于固定成本;在此基數之上的其余部分,則隨著業務量的增加成正比例增加。如,固定電話座機費、水費、煤氣費等均屬于半變動成本。

2.半固定成本。半固定成本也稱階梯式變動成本,這類成本在一定業務量范圍內的發生額是固定的,但當業務量增長到一定限度,其發生額就突然跳躍到一個新的水平,然后在業務量增長的一定限度內,發生額又保持不變,直到另一個新的跳躍。例如,企業的管理員、運貨員、檢驗員的工資等成本項目就屬于這一類。

3.延期變動成本。延期變動成本在一定的業務量范圍內有一個固定不變的基數,當業務量增長超出了這個范圍,它就與業務量的增長成正比例變動。例如,職工的基本工資,在正常工作時間情況下是不變的;但當工作時間超出正常標準,則需按加班時間的長短成比例地支付加班薪金。

4.曲線變動成本。曲線變動成本通常有一個不變的初始量,相當于固定成本,在這個初始量的基礎上,隨著業務量的增加,成本也逐步變化,但它與業務量的關系是非線性的。這種曲線成本又可以分為以下兩種類型:一是遞增曲線成本,如累進計件工資、違約金等,隨著業務量的增加,成本逐步增加,并且增加幅度是遞增的。二是遞減曲線成本,如有價格折扣或優惠條件下的水、電消費成本、“費用封頂” 的通信服務費等,其曲線達到高峰后就會下降或持平。

(三)混合成本的分解

在實際經濟生活中,企業大量的費用項目屬于混合成本,為了經營管理的需要,必須把混合成本分為固定與變動兩個部分。混合成本的分解主要有以下幾種方法:

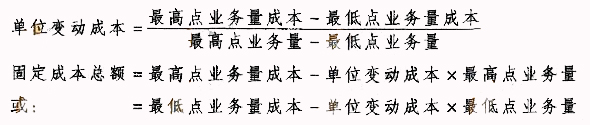

1.高低點法。它是以過去某一會計期伺的總成本和業務量資料為依據,從中選取業務量最高點和業務量最低點,將總成本進行分解,得出成本性態的模型。其計算公式為:

采用高低點法計算較簡單,但它只采用了歷史成本資料中的高點和低點兩組數據,故代表性較差。

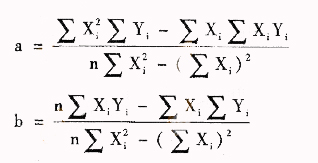

2.回歸分析法:根據過去一定期間的業務量和混合成本的歷史資料,應用最小二乘法原理,算出最能代表業務量與混合成本關系的回歸直線,借以確定混合成本中固定成本和變動成本的方法。這種方法假設混合成本符合總成本模型,即:

Y=a+bX

式中:a為固定成本部分;b為單位變動成本。

可見,只要求出a和b,就可以將混合成本分解成變動成本和固定成本兩部分。在回歸分析法下,a和b可用回歸直線方程求出,計算公式如下:

3.賬戶分析法,又稱會計分析法,它是根據有關成本賬戶及其明細賬的內容,結合其與產量的依存關系,判斷其比較接近哪一類成本,就視其為哪一類成本。這種方法簡便易行,但比較粗糙且帶有主觀判斷。

4.技術測定法,又稱工業工程法,它是根據生產過程中各種材料和人工成本消耗量的技術測定來劃分固定成本和變動成本的方法。該方法通常只適用于投入成本與產出數量之間有規律性聯系的成本分解。

5.合同確認法。它是根據企業訂立的經濟合同或協議中關于支付費用的規定,來確認并估算哪些項目屬于變動成本,哪些項目屬于固定成本的方法。合同確認法要配合賬戶分析法使用。

課程推薦

- 中級會計資格精講班

- 中級會計資格通關班

- 中級會計資格協議班

| 科目 | 班型介紹 | 價格 | 購買 |

|---|---|---|---|

| 《中級會計實務》 | 精講班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)、講義資料、模考題庫、VIP會員 | 380 |

購買

|

| 《經濟法》 | 精講班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)、講義資料、模考題庫、VIP會員 | 380 |

購買

|

| 《財務管理》 | 精講班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)、講義資料、模考題庫、VIP會員 | 380 |

購買

|

| 2門精講班 | 精講班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)、講義資料、模考題庫、VIP會員 | 720 |

購買

|

| 3門精講班 | 精講班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)、講義資料、模考題庫、VIP會員。 | 960 |

購買

|

| 科目 | 班型介紹 | 價格 | 購買 |

|---|---|---|---|

| 《中級會計實務》 | 通關班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+VIP會員+當前不過,下期免費 | 680 |

購買

|

| 《經濟法》 | 通關班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+VIP會員+當前不過,下期免費 | 680 |

購買

|

| 《財務管理》 | 通關班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+VIP會員+當前不過,下期免費 | 680 |

購買

|

| 2門通關班 | 通關班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+VIP會員+當前不過,下期免費 | 1200 |

購買

|

| 3門通關班 | 通關班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+VIP會員+當年不過,下年免費。 | 1800 |

購買

|

| 科目 | 班型介紹 | 價格 | 購買 |

|---|---|---|---|

| 《中級會計實務》 | 協議班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+VIP會員+考試不通過,學費全額退(簽協議) | 1000 |

購買

|

| 《經濟法》 | 協議班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+VIP會員+考試不通過,學費全額退(簽協議) | 1000 |

購買

|

| 《財務管理》 | 協議班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+VIP會員+考試不通過,學費全額退(簽協議) | 1000 |

購買

|

| 2門協議班 | 協議班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+VIP會員+考試不通過,學費全額退(簽協議) | 2000 |

購買

|

| 3門協議班 | 協議班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+VIP會員+考試不通過,學費全額退(簽協議) | 3000 |

購買

|

- 中級會計資格模考題庫綜合版

- 中級會計資格模考題庫實驗版

| 科目 | 版本和介紹 | 價格 | 購買 |

|---|---|---|---|

| 《中級會計實務》 | 題庫和模擬考試系統綜合版:模擬考試系統+網絡題庫系統(章節題庫+試卷題庫+幻燈題庫)+手機題庫系統 | 120 |

購買

|

| 《經濟法》 | 題庫和模擬考試系統綜合版:模擬考試系統+網絡題庫系統(章節題庫+試卷題庫+幻燈題庫)+手機題庫系統 | 120 |

購買

|

| 《財務管理》 | 題庫和模擬考試系統綜合版:模擬考試系統+網絡題庫系統(章節題庫+試卷題庫+幻燈題庫)+手機題庫系統 | 120 |

購買

|

| 2門綜合版 | 2門題庫和模擬考試系統綜合版:模擬考試系統+網絡題庫系統(章節題庫+試卷題庫+幻燈題庫)+手機題庫系統 | 200 |

購買

|

| 3門綜合版 | 3門題庫和模擬考試系統綜合版:模擬考試系統+網絡題庫系統(章節題庫+試卷題庫+幻燈題庫)+手機題庫系統。 | 300 |

購買

|

| 科目 | 版本和介紹 | 價格 | 購買 |

|---|---|---|---|

| 《中級會計實務》 | 【題庫和模擬考試系統實驗版】:模擬考試+章節題庫+幻燈題庫+手機題庫系統,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 240 |

購買

|

| 《經濟法》 | 【題庫和模擬考試系統實驗版】:模擬考試+章節題庫+幻燈題庫+手機題庫系統,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 240 |

購買

|

| 《財務管理》 | 【題庫和模擬考試系統實驗版】:模擬考試+章節題庫+幻燈題庫+手機題庫系統,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 240 |

購買

|

| 2門實驗版 | 【題庫和模擬考試系統實驗版】:模擬考試+章節題庫+幻燈題庫+手機題庫系統,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 480 |

購買

|

| 3門實驗版 | 【題庫和模擬考試系統實驗版】:模擬考試+章節題庫+幻燈題庫+手機題庫系統,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 720 |

購買

|

相關文章

最新資訊

網站地圖

專業知識水平考試:

考試內容以管理會計師(中級)教材:

《風險管理》、

《績效管理》、

《決策分析》、

《責任會計》為主,此外還包括:

管理會計職業道德、

《中國總會計師(CFO)能力框架》和

《中國管理會計職業能力框架》

能力水平考試:

包括簡答題、考試案例指導及問答和管理會計案例撰寫。