中級會計職稱考試《財務管理》考前密押試卷(1)答案與解析

46. 【解析】無論是購買設備還是租賃設備,每年增加的營業收入和增加的經營成本都不變,可以不予以考慮。

(1)計算購買設備的折現總費用:

購買設備的投資現值=45000(元)

購買設備每年增加的折舊額=(45000-5000)/5=8000(元)

購買設備每年增加折舊額而抵減所得稅額的現值合計=8000×25%×(P/A,5%,5)=2000 ×4.3295=8659(元)

購買設備回收固定資產余值的現值=5000×(P/F,5%,5)=5000 N0.7835=3917.5(元)

購買設備的折現總費用合計=45000-8659-3917.5=32423.5(元)

(2)計算租入設備的折現總費用:

租入設備每年增加租金的現值合計=7000×(P/A,5%,5)=7000 ×4.3295=30306.5(元)

租入設備每年增加租金而抵減所得稅額的現值合計=7000×25%×(P/A,5%,5)=1750×4.3295=7576.63(元)

租人設備的折現總費用合計=30306.5-7576.63=22729.87(元)

(3)作出決策:

因為購買設備的折現總費用32423.5元>租人設備的折現總費用22729.87元

所以不應該購買設備,應該租入設備。

47. 解析

(1)計算投資方案的下列指標:

①建設期2年,運營期5年,達產期4年,計算期7年

②運營期內每年的折舊額=(210-10)/5=40(萬元)

③運營期第1年的營業稅金及附加=0.5×(7%+3%)=0.05(萬元)

運營期其他年每年的營業稅金及附加=1+0.8+(10+1+0.8)×(7%+3%)=2.98(萬元)

④運營期第1年的息稅前利潤=10-4-40-0.05=-34.05(萬元)

運營期其他年每年的息稅前利潤=120-60-2.98=57.02(萬元)

⑤第1年初的稅前現金凈流量=-210(萬元)

第1、2年末的稅前現金凈流量=0

第3年末的稅前現金凈流量=-34.05+40=5.95(萬元)

第4-6年末的稅前現金凈流量=57.02+40=97.02(萬元)

第7年末稅前現金凈流量=97.02+10=107.02(萬元)

⑥第1年初的稅后現金凈流量=-210(萬元)

第1、2年末的稅后現金凈流量=0

第3年末的稅后現金凈流量=5.95(萬元)

第4年末的稅后現金凈流量=97.02(萬元)

第5至6年末的稅后現金凈流量=97.02-57.02×25%=82.77(萬元)

第7年末稅后現金凈流量=107.02-57.02×25%=92.77(萬元)

(2)按照稅后現金凈流量計算投資項目的下列指標,并評價該項目的財務可行性:

①包括建設期的靜態投資回收期=5+(210-5.95-97.02-82.77)/82.77=5.29(年)

不包括建設期的靜態投資回收期=5.29-2=3.29(年)

②運營期年均息稅前利潤=(-34.05+57.02 ×4)/5=38.81(萬元)

![]()

③凈現值=5.95 ×(P/F,10%,3)+97.02×(P/F,10%,4)+82.77×(P/A,10%,2)×(P/F,10%,4)+92.77×(P/F,10%,7)-210=5.95 × 0.7513+97.02×0.6830+82.77 ×1.7355 ×0.6830+92.77×0.5132-210=6.46(萬元)

由于凈現值大于0,主要指標處于可行區間。但是包括建設期的靜態投資回收期5.29年大于計算期的一半3.5年(或不包括建設期的靜態投資回收期3.29年大于運營期的一半2.5年),次要或輔助指標處于不可行區間,因此,該項目基本具備財務可行性。

(3)計算該項目的年等額凈回收額:

年等額凈回收額

![]()

48. 【解析】

(1)根據資料計算:

①32010年可節約的利息=1000×10000 ×(6%-2%)×6/12=200000(元)

![]()

③為促使權證持有人行權,股價=8+1.5×2=11(元)

![]()

(2)根據資料2計算:

①每年租金=[2000000-100000×(P/F,10%,5)]/(P/A,10%,5)

=(2000000-100000×0.6209)/3.7908

=511214(元)

②租金攤銷計劃表

單位:元

49. 【解析】(1)立即付款:

折扣率=(10000-9630)/10000 × 100%=3.7%

放棄現金折扣的信用成本=3.7%/(1-3.7%)×360/(90-0)×100%=15.37%

(2)第30天付款:

折扣率=(10000-9750)/10000 × 100%=2.5%

放棄現金折扣的信用成本=2.5%/(1-2.5%)×360/(90-30)×100%=15.38%

(3)第60天付款:

折扣率=(10000-9870)/10000×100%=1.3%

放棄現金折扣的信用成本=1.3%/(1-1.3%)×360/(90-60)×100%=15.81%

(4)由于各種方案放棄折扣的信用成本率均高于借款利息率,所以初步結論是要取得現

金折扣,借人銀行借款以償還借款。

立即付款方案:得折扣10000-9630=370(元),借款90天,利息為9630×15%×90/360=361.13(元),凈收益為370-361.13=8.87(元)

30天付款方案:得折扣10000-9750=250(元),借款60天,利息為9750×15%×60/360=243.75(元),凈收益為250-243.75=6.25(元)

60天付款方案:得折扣10000-9870=130(元),借款30天,利息為9870×15%×30/360=123.38(元),凈收益為130-123.38=6.62(元)

總結論:立即付款是最佳方案,其凈收益最大。

五、綜合題

50. 【解析】(1)計算本年需增加的營運資金:

本年的流動資產增長率=流動負債增長率=銷售收入增長率=[(6000-5000)/5000]×100%=20%

本年增加的營運資金=增加的流動資產-增加的流動負債=(800+700+1500)×20%-(800+600)×20%=320(萬元)

(2)本年需增加的資金數額=320+200=520(萬元)

(3)本年需要對外籌集的資金量=520-6000×10%×(1-70%)=340(萬元)

(4)籌資總額=340/(1-15%)=400(萬元)

(5)發行普通股股數=400/8=50(萬股)

(6)1000 ×(1+20%)×(1-5%)=1000 × 10%×(P/A,Kb,5)+1000 ×(P/F,Kb,5)

即1000×10%×(P/A,Kb,5)+1000×(P/F,Kb,5)=1140

當Kb=6%時,1000 210%×(P/A,6%,5)+1000×(P/F,6%,5)=1168.54(萬元)

當Kb=7%時,1000×10%×(P/A,7%,5)+1000×(P/F,7%,5)=1123.02(萬元)

利用插值法,解得:Kb=6.63%

(7)籌資后的長期資金總額=1200+3400+340=4940(萬元)

增發普通股籌資后的平均資本成本=1200/4940 × 4%+(3400+340)/4940×15%=12.33%

發行債券籌資后的平均資本成本=1200/4940×4%+340/4940×6.63%+3400/4940×(15%+5%)=15.19%

結論:應該采用增發普通股的籌資方式。

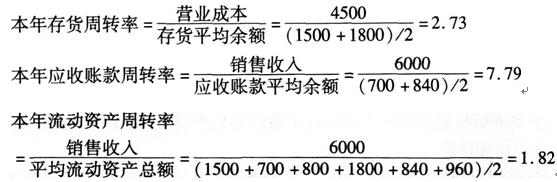

(8)計算本年的存貨周轉率、應收賬款周轉率和流動資產周轉率:

本年末存貨=1500×(1+20%)=1800(萬元)

本年末應收賬款=700 ×(1+20%0)=840(萬元)

本年末貨幣資金=800×(1+20%)=960(萬元)

上一頁

小編推薦:全國中級會計職稱考試題庫和模擬考試系統(最新版)

課程推薦

- 中級會計資格精講班

- 中級會計資格通關班

- 中級會計資格協議班

| 科目 | 班型介紹 | 價格 | 購買 |

|---|---|---|---|

| 《中級會計實務》 | 精講班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)、講義資料、模考題庫、VIP會員 | 380 |

購買

|

| 《經濟法》 | 精講班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)、講義資料、模考題庫、VIP會員 | 380 |

購買

|

| 《財務管理》 | 精講班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)、講義資料、模考題庫、VIP會員 | 380 |

購買

|

| 2門精講班 | 精講班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)、講義資料、模考題庫、VIP會員 | 720 |

購買

|

| 3門精講班 | 精講班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)、講義資料、模考題庫、VIP會員。 | 960 |

購買

|

| 科目 | 班型介紹 | 價格 | 購買 |

|---|---|---|---|

| 《中級會計實務》 | 通關班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+VIP會員+當前不過,下期免費 | 680 |

購買

|

| 《經濟法》 | 通關班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+VIP會員+當前不過,下期免費 | 680 |

購買

|

| 《財務管理》 | 通關班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+VIP會員+當前不過,下期免費 | 680 |

購買

|

| 2門通關班 | 通關班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+VIP會員+當前不過,下期免費 | 1200 |

購買

|

| 3門通關班 | 通關班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+VIP會員+當年不過,下年免費。 | 1800 |

購買

|

| 科目 | 班型介紹 | 價格 | 購買 |

|---|---|---|---|

| 《中級會計實務》 | 協議班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+VIP會員+考試不通過,學費全額退(簽協議) | 1000 |

購買

|

| 《經濟法》 | 協議班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+VIP會員+考試不通過,學費全額退(簽協議) | 1000 |

購買

|

| 《財務管理》 | 協議班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+VIP會員+考試不通過,學費全額退(簽協議) | 1000 |

購買

|

| 2門協議班 | 協議班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+VIP會員+考試不通過,學費全額退(簽協議) | 2000 |

購買

|

| 3門協議班 | 協議班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+VIP會員+考試不通過,學費全額退(簽協議) | 3000 |

購買

|

- 中級會計資格模考題庫綜合版

- 中級會計資格模考題庫實驗版

| 科目 | 版本和介紹 | 價格 | 購買 |

|---|---|---|---|

| 《中級會計實務》 | 題庫和模擬考試系統綜合版:模擬考試系統+網絡題庫系統(章節題庫+試卷題庫+幻燈題庫)+手機題庫系統 | 120 |

購買

|

| 《經濟法》 | 題庫和模擬考試系統綜合版:模擬考試系統+網絡題庫系統(章節題庫+試卷題庫+幻燈題庫)+手機題庫系統 | 120 |

購買

|

| 《財務管理》 | 題庫和模擬考試系統綜合版:模擬考試系統+網絡題庫系統(章節題庫+試卷題庫+幻燈題庫)+手機題庫系統 | 120 |

購買

|

| 2門綜合版 | 2門題庫和模擬考試系統綜合版:模擬考試系統+網絡題庫系統(章節題庫+試卷題庫+幻燈題庫)+手機題庫系統 | 200 |

購買

|

| 3門綜合版 | 3門題庫和模擬考試系統綜合版:模擬考試系統+網絡題庫系統(章節題庫+試卷題庫+幻燈題庫)+手機題庫系統。 | 300 |

購買

|

| 科目 | 版本和介紹 | 價格 | 購買 |

|---|---|---|---|

| 《中級會計實務》 | 【題庫和模擬考試系統實驗版】:模擬考試+章節題庫+幻燈題庫+手機題庫系統,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 240 |

購買

|

| 《經濟法》 | 【題庫和模擬考試系統實驗版】:模擬考試+章節題庫+幻燈題庫+手機題庫系統,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 240 |

購買

|

| 《財務管理》 | 【題庫和模擬考試系統實驗版】:模擬考試+章節題庫+幻燈題庫+手機題庫系統,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 240 |

購買

|

| 2門實驗版 | 【題庫和模擬考試系統實驗版】:模擬考試+章節題庫+幻燈題庫+手機題庫系統,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 480 |

購買

|

| 3門實驗版 | 【題庫和模擬考試系統實驗版】:模擬考試+章節題庫+幻燈題庫+手機題庫系統,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 720 |

購買

|

相關文章

最新資訊

網站地圖

專業知識水平考試:

考試內容以管理會計師(中級)教材:

《風險管理》、

《績效管理》、

《決策分析》、

《責任會計》為主,此外還包括:

管理會計職業道德、

《中國總會計師(CFO)能力框架》和

《中國管理會計職業能力框架》

能力水平考試:

包括簡答題、考試案例指導及問答和管理會計案例撰寫。