中級會計職稱考試《財務管理》考前密押試卷(5)答案與解析

五、綜合題

50(1)根據資料1計算各個投資中心的下列指標:

①投資報酬率:

評價:C投資中心業績最優,B投資中心業績最差。

②剩余收益:

A投資中心的剩余收益=經營利潤-(經營資產×最低投資報酬率)=10400-94500 ×10%=950(萬元)

B投資中心的剩余收益=經營利潤-(經營資產×最低投資報酬率)=15800-145000×10%=1300(萬元)

C投資中心的剩余收益=經營利潤-(經營資產×最低投資報酬率)=8450-75500×10%=900(萬元)

評價:B投資中心業績最優,A投資中心次之,C投資中心業績最差。

③綜合評價:

投資報酬率的優點是能夠反映投資中心的綜合獲利能力;具有橫向可比性;不僅可以促使經理人員關注營業資產運用效率,并有利于資產存量的調整,優化資源配置;但是投資報酬率的缺點是過于關注該指標會引起短期行為的產生,追求局部利潤最大化而損害整體利益最大化目標,導致經理人員為眼前利益而犧牲長遠利益。

剩余收益指標的優點是彌補了投資報酬率指標會使局部利益與整體利益相沖突的不足;但剩余收益指標的缺點是由于其是一個絕對指標,故而難以在不同規模的投資中心之間進行業績比較;此外剩余收益同樣僅反映當期業績,單純使用這一指標也會導致投資中心管理者的短期行為。

綜合考慮從對企業的貢獻來看,B投資中心業績最優,A投資中心次之,C投資中心最差。所以,集團公司應將資金投資于B投資中心。

(2)根據資料2計算D利潤中心邊際貢獻總額、可控邊際貢獻和部門邊際貢獻總額:

①D利潤中心邊際貢獻總額=銷售收入總額-變動成本總額=52000-25000=27000(元)

②D利潤中心可控邊際貢獻總額=邊際貢獻-該中心負責人可控固定成本=27000-15000=12000(元)

③D利潤中心部門邊際貢獻總額=可控邊際貢獻-該中心負責人不可控固定成本=12000-6000=6000(元)

(3)E利潤中心負責人可控固定成本=80000-60000=20000(元)

E利潤中心負責人不可控但應由該利潤中心負擔的固定成本=600000-45000=15000(元)

(4)①甲成本中心預算成本節約額=預算責任成本一實際責任成本=200 ×6000-1170000=30000(元)

②甲成本中心預算成本節約率=預算成本節約額/預算成本×100%=30000/(200 ×6000)×100%=2.5%

(5)目標利潤=4000000×12%=480000(元)

51參考解析

(1)甲方案資金投入的方式為一次投入;

乙方案資金投入的方式為分次投入方式。

(2)甲方案各年的凈現金流量:

折舊=(100-5)/5=19(萬元)

NCFO=-150(萬元)

NCF1-4=(90-60)+19=49(萬元)

NCF5=49+50+5=104(萬元)

乙方案各年的凈現金流量:

NCFO=-120(萬元)

NCF1=0(萬元)

NCF2-=-80(萬元)

NCF3-6=170-80=90(萬元)

NCF7=90+80+8=178(萬元)

(3)甲方案包括建設期的靜態投資回收期=150/49=3.06(年)

乙方案不包括建設期的靜態投資回收期=200/90=2.22(年)

乙方案包括建設期的靜態投資回收期=2+2.22=4.22(年)

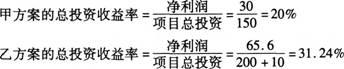

(4)甲方案的年利潤=90-60=30(萬元)

乙方案的折舊=(120+10-8)/5=24.4(萬元)

乙方案的年利潤=170-80-24.4=65.6(萬元)

(5)甲方案的凈現值=49×(P/A,10%,4)+55×(P/F,10%,5)-150=49×3.1699+55 ×0.6209-150=39.47(萬元)

乙方案的凈現值=90 ×[(P/A,10%,7)-(P/A,10%,2)]+88 ×(P/F,10%,7)-80×(P/F,10%,2)-120=90×(4.8684-1.7355)+88 × 0.5132-80×0.8264-120=281.961+45.1616-66.112-120=141.01(萬元)

(6)甲方案的年等額凈回收額=39.47/(P/A,10%,5)=39.47/3.7908=10.41(萬元)

乙方案的年等額凈回收額=141.01/(P/A,10%,7)=141.01/4.8684=28.96(萬元)

因為乙方案的年等額凈回收額大,所以乙方案優。

(7)兩方案壽命的最小公倍數為35年。

甲方案調整后的凈現值=39.47+39.47×(P/F,10%,5)+39.47 ×(P/F,10%,10)+39.47×(P/F,10%,15)+39.47×(P/F,10%,20)+39.47 ×(P/F,10%,25)+39.47 ×(P/F,10%,30)=39.47+39.47×0.6209+39.47×0.3855+39.47×0.2394+39.47 ×0.1486+39.47×0.0923+39.47 ×0.0573=100.41(萬元)

乙方案調整后的凈現值=141.01 ×[1+(P/F,10%,7)+(P/F,10%,14)+(P/F,10%,21)+(P/F,10%,28)]=141.01 ×(1+0.5132+0.2633+0.1351+0.0693)=279.33(萬元)

因為乙方案調整后的凈現值大,所以乙方案優。

(8)最短計算期為5年,所以:

甲方案調整后的凈現值=原方案凈現值=39.47(萬元)

乙方案調整后的凈現值=乙方案的年等額凈回收額×(P/A,10%,5)=28.96 × 3.7908=109.78(萬元)

因為乙方案調整后的凈現值大,所以乙方案優。

上一頁

小編推薦:全國中級會計職稱考試題庫和模擬考試系統(最新版)

課程推薦

- 中級會計資格精講班

- 中級會計資格通關班

- 中級會計資格協議班

| 科目 | 班型介紹 | 價格 | 購買 |

|---|---|---|---|

| 《中級會計實務》 | 精講班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)、講義資料、模考題庫、VIP會員 | 380 |

購買

|

| 《經濟法》 | 精講班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)、講義資料、模考題庫、VIP會員 | 380 |

購買

|

| 《財務管理》 | 精講班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)、講義資料、模考題庫、VIP會員 | 380 |

購買

|

| 2門精講班 | 精講班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)、講義資料、模考題庫、VIP會員 | 720 |

購買

|

| 3門精講班 | 精講班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)、講義資料、模考題庫、VIP會員。 | 960 |

購買

|

| 科目 | 班型介紹 | 價格 | 購買 |

|---|---|---|---|

| 《中級會計實務》 | 通關班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+VIP會員+當前不過,下期免費 | 680 |

購買

|

| 《經濟法》 | 通關班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+VIP會員+當前不過,下期免費 | 680 |

購買

|

| 《財務管理》 | 通關班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+VIP會員+當前不過,下期免費 | 680 |

購買

|

| 2門通關班 | 通關班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+VIP會員+當前不過,下期免費 | 1200 |

購買

|

| 3門通關班 | 通關班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+VIP會員+當年不過,下年免費。 | 1800 |

購買

|

| 科目 | 班型介紹 | 價格 | 購買 |

|---|---|---|---|

| 《中級會計實務》 | 協議班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+VIP會員+考試不通過,學費全額退(簽協議) | 1000 |

購買

|

| 《經濟法》 | 協議班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+VIP會員+考試不通過,學費全額退(簽協議) | 1000 |

購買

|

| 《財務管理》 | 協議班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+VIP會員+考試不通過,學費全額退(簽協議) | 1000 |

購買

|

| 2門協議班 | 協議班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+VIP會員+考試不通過,學費全額退(簽協議) | 2000 |

購買

|

| 3門協議班 | 協議班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+VIP會員+考試不通過,學費全額退(簽協議) | 3000 |

購買

|

- 中級會計資格模考題庫綜合版

- 中級會計資格模考題庫實驗版

| 科目 | 版本和介紹 | 價格 | 購買 |

|---|---|---|---|

| 《中級會計實務》 | 題庫和模擬考試系統綜合版:模擬考試系統+網絡題庫系統(章節題庫+試卷題庫+幻燈題庫)+手機題庫系統 | 120 |

購買

|

| 《經濟法》 | 題庫和模擬考試系統綜合版:模擬考試系統+網絡題庫系統(章節題庫+試卷題庫+幻燈題庫)+手機題庫系統 | 120 |

購買

|

| 《財務管理》 | 題庫和模擬考試系統綜合版:模擬考試系統+網絡題庫系統(章節題庫+試卷題庫+幻燈題庫)+手機題庫系統 | 120 |

購買

|

| 2門綜合版 | 2門題庫和模擬考試系統綜合版:模擬考試系統+網絡題庫系統(章節題庫+試卷題庫+幻燈題庫)+手機題庫系統 | 200 |

購買

|

| 3門綜合版 | 3門題庫和模擬考試系統綜合版:模擬考試系統+網絡題庫系統(章節題庫+試卷題庫+幻燈題庫)+手機題庫系統。 | 300 |

購買

|

| 科目 | 版本和介紹 | 價格 | 購買 |

|---|---|---|---|

| 《中級會計實務》 | 【題庫和模擬考試系統實驗版】:模擬考試+章節題庫+幻燈題庫+手機題庫系統,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 240 |

購買

|

| 《經濟法》 | 【題庫和模擬考試系統實驗版】:模擬考試+章節題庫+幻燈題庫+手機題庫系統,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 240 |

購買

|

| 《財務管理》 | 【題庫和模擬考試系統實驗版】:模擬考試+章節題庫+幻燈題庫+手機題庫系統,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 240 |

購買

|

| 2門實驗版 | 【題庫和模擬考試系統實驗版】:模擬考試+章節題庫+幻燈題庫+手機題庫系統,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 480 |

購買

|

| 3門實驗版 | 【題庫和模擬考試系統實驗版】:模擬考試+章節題庫+幻燈題庫+手機題庫系統,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 720 |

購買

|

相關文章

最新資訊

網站地圖

專業知識水平考試:

考試內容以管理會計師(中級)教材:

《風險管理》、

《績效管理》、

《決策分析》、

《責任會計》為主,此外還包括:

管理會計職業道德、

《中國總會計師(CFO)能力框架》和

《中國管理會計職業能力框架》

能力水平考試:

包括簡答題、考試案例指導及問答和管理會計案例撰寫。