【中級實務章節要點】 - 第十四章 政府補助

1、政府補助的確認

2、與收益相關的政府補助的會計處理

3、與資產相關的政府補助的會計處理

第一節 政府補助概述

一、政府補助的定義及其特征

1.政府補助的定義

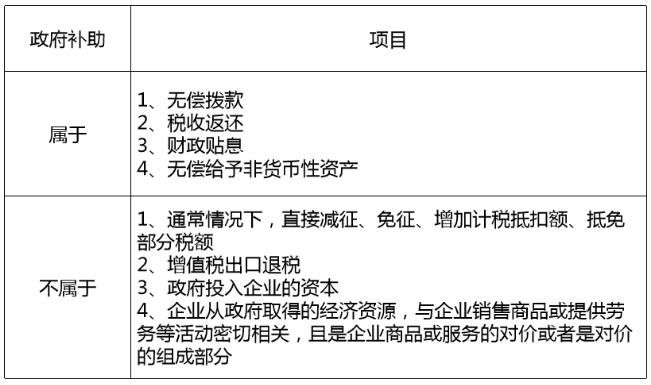

政府補助是指企業從政府無償取得的貨幣性資產或非貨幣性資產。

政府補助的主要形式包括政府對企業的無償撥款、稅收返還、財政貼息,以及無償給予非貨幣性資產等。

通常情況下,直接減征、免征、增加計稅抵扣額、抵免部分稅額等不涉及資產直接轉移的經濟資源,不適用于政府補助準則。

增值稅出口退稅不屬于政府補助。

2.基本特征

(1)政府補助是來源于政府的經濟資源。

政府主要是指行政事業單位及類似機構。

對于企業受到的來源于其他方的補助,有確鑿證據表明政府是補助的實際撥付者,其他方只是起到代收代付作用的,該項補助也屬于來源于政府的經濟資源。

(2)政府補助是無償的。

政府以投資者身份向企業投入資本,享有相應的所有者權益,不適用政府補助準則。

企業從政府取得的經濟資源,如果與企業銷售商品或提供勞務等活動密切相關,且是企業商品或服務的對價或者是對價的組成部分,應當適用《企業會計準則第14號——收入》等相關會計準則。

二、政府補助的分類

(一)與資產相關的政府補助

是指企業取得的、用于購建或以其他方式形成長期資產的政府補助。

通常情況下,相關補助文件會要求企業將補助資金用于取得長期資產。

(二)與收益相關的政府補助

是指除與資產相關的政府補助之外的政府補助。

此類補助主要是用于補償企業已發生或即將發生的相關成本費用或損失,收益期相對較短,通常在滿足補助所附條件時計入當期損益或沖減相關成本。

第二節 政府補助的會計處理

一、會計處理方法

政府補助有兩種會計處理方法:總額法和凈額法。

總額法是在確認政府補助時將其全額確認為收益,而不是作為相關資產賬面價值或者所補償費用的扣減。

凈額法是將政府補助確認為對相關資產賬面價值或者所補償費用的扣減。

企業應當根據經濟業務的實質,判斷某一類政府補助業務應當采用總額法還是凈額法,通常情況下,對同類或類似政府補助業務只能選用一種方法,同時,企業對該業務應當一貫的運用該方法,不得隨意變更。

與企業日常活動相關的政府補助,應當按照經濟業務的實質,計入其他收益或沖減相關成本費用。

與企業日常活動無關的政府補助,計入營業外收支。

通常情況下,若政府補助補償的成本費用是營業利潤之中的項目,或該補助與日常銷售等經營行為密切相關如增值稅即征即退等,則認為該政府補助與日常活動相關。

企業選擇總額法對日常活動相關的政府補助進行會計處理的,應增設“其他收益”科目進行核算。

二、與資產相關的政府補助

實務中,企業通常先收到補助資金,再按照政府要求將補助資金用于購建固定資產或無形資產等長期資產。

(一)總額法

1.收到補助

借:銀行存款等

貸:遞延收益

2.在相關資產使用壽命內按合理、系統的方法分期計入損益

借:遞延收益

貸:其他收益或營業外收入

3.使用壽命結束或提前處置資產,尚未分攤的遞延收益余額應當一次性轉入資產處置當期的損益,不在予以遞延。

(二)凈額法

1.收到補助

借:銀行存款等

貸:遞延收益

2.購建相關資產

借:遞延收益

貸:固定資產等

3.按照扣減了政府補助后的資產價值對相關資產計提折舊或攤銷

實務中存在政府無償給予企業長期非貨幣性資產的情況,如無償給予的土地使用權或天然起源的天然林等。

企業取得的政府補助為非貨幣性資產的,應當按照公允價值計量;公允價值不能可靠取得的,按照名義金額(1元)計量。

1.收到非貨幣性資產補助,公允價值能夠可靠計量

借:有關資產科目

貸:遞延收益

2.在相關資產使用壽命內按合理、系統的方法分期計入損益

借:遞延收益

貸:其他收益或營業外收入

對以名義金額計量的政府補助,在取得時計入當期損益。

【與資產相關的政府補助 教材14-3】

按照國家有關政策,企業購置環保設備可以申請補貼以補償其環保支出。丙企業與2×18年1月向政府有關部門提交了210萬元的補助申請,作為對其購置環保設備的補貼。2×18年3月15日,丙企業收到了政府補貼款210萬元。2×18年4月20日,丙企業購入不需要安裝的環保設備一臺,實際成本為480萬元,使用壽命10年,采用直線法計提折舊(不考慮凈殘值)。2×26年4月,丙企業的這臺設備發生毀損。本例中不考慮相關稅費等其他因素。

丙企業的賬務處理如下:

方法一:總額法

(1)2×18年3月15日實際收到財政撥款,確認遞延收益

借:銀行存款 210

貸:遞延收益 210

(2)2×18年購入設備

借:固定資產 480

貸:銀行存款 480

(3)自2×18年5月起每個資產負債表日(月末)計提折舊,同時分攤遞延收益

①計提折舊(假設該設備用于污染物排放測試,折舊費計入制造費用)

借:制造費用 4

貸:累計折舊 4

②分攤遞延收益(月末)

借:遞延收益 1.75

貸:其他收益 1.75

(4)2×26年4月設備毀損,同時轉銷遞延收益余額

①固定資產轉清理

借:固定資產清理 96

累計折舊 384

貸:固定資產 480

②轉銷遞延收益余額

借:遞延收益 42

貸:固定資產清理 42

③結轉固定資產清理

借:營業外支出 54

貸:固定資產清理 54

方法二:凈額法

(1)2×18年3月15日實際收到財政撥款,確認遞延收益

借:銀行存款 210

貸:遞延收益 210

(2)2×18年購入設備

借:固定資產 480

貸:銀行存款 480

借:遞延收益 210

貸:固定資產 210

(3)自2×18年5月起每個資產負債表日(月末)計提折舊

借:制造費用 2.25

貸:累計折舊 2.25

(4)2×26年4月設備毀損

①固定資產轉清理

借:固定資產清理 54

累計折舊 216

貸:固定資產 270

②結轉固定資產清理

借:營業外支出 54

貸:固定資產清理 54

三、與收益相關的政府補助

企業應當選擇采用總額法或凈額法進行會計處理。選擇總額法的,應當計入其他收益或營業外收入。選擇凈額法的,應當沖減成本費用或營業外支出。

(一)如果用于補償企業以后期間的相關成本費用或損失,企業應當將其確認為遞延收益,并在確認相關成本費用或損失的期間,計入當期損益或沖減相關成本。

(二)如果用于補償企業已發生的相關成本費用或損失,企業應當將其直接計入當期損益或沖減相關成本費用。

【與收益相關的政府補助 教材14-4】

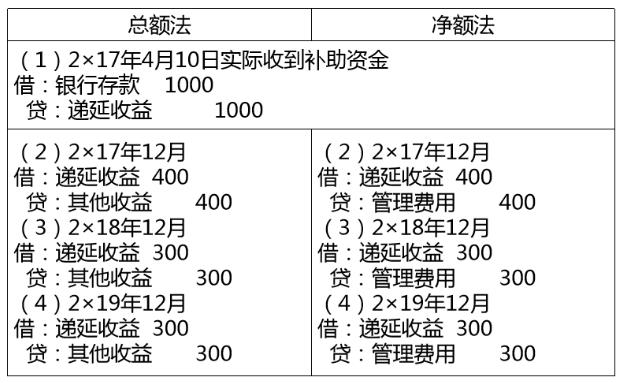

甲企業與2×17年3月15日與其所在地地方政府簽訂合作協議,根據協議約定,當地政府向甲企業提供1000萬元獎勵資金,用于企業的人才激勵和人才引進獎勵,甲企業必須按年向當地政府報送詳細的資金使用計劃并按規定用途使用資金。甲企業與2×17年4月10日收到1000萬元補助資金,分別在2×17年12月、2×18年12月、2×19年12月使用了400萬元、300萬元和300萬元,用于發放給總裁級高管年度獎金。本例中不考慮相關稅費等其他因素。

【與收益相關的政府補助 教材14-6】

丙企業2×17年11月遭受重大自然災害,并與2×17年12月20日收到了政府補助資金200萬元用于彌補其遭受自然災害的損失。

總額法:

借:銀行存款 200

貸:營業外收入 200

凈額法

借:銀行存款 200

貸:營業外支出 200

四、綜合性項目政府補助的會計處理

對于同時包含了與資產相關部分和收益相關部分的政府補助,企業應當將其進行分解,區分不同部分分別進行會計處理;難以區分的,企業應當將其整體歸類為與收益相關的政府補助進行會計處理。

五、政府補助退回的會計處理

已確認的政府補助需要退回的,應當在需要退回的當期分情況按照以下規定進行會計處理:

(1)初始確認時沖減相關資產賬面價值的,調整資產賬面價值;

(2)存在相關遞延收益的,沖減相關遞延收益賬面余額,超出部分計入當期損益;

(3)屬于其他情況的,直接計入當期損益。

對于前期差錯的政府補助退回,應當按照前期差錯更正進行追溯調整。

課程推薦

- 中級會計資格精講班

- 中級會計資格通關班

- 中級會計資格協議班

| 科目 | 班型介紹 | 價格 | 購買 |

|---|---|---|---|

| 《中級會計實務》 | 精講班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)、講義資料、模考題庫、VIP會員 | 380 |

購買

|

| 《經濟法》 | 精講班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)、講義資料、模考題庫、VIP會員 | 380 |

購買

|

| 《財務管理》 | 精講班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)、講義資料、模考題庫、VIP會員 | 380 |

購買

|

| 2門精講班 | 精講班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)、講義資料、模考題庫、VIP會員 | 720 |

購買

|

| 3門精講班 | 精講班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)、講義資料、模考題庫、VIP會員。 | 960 |

購買

|

| 科目 | 班型介紹 | 價格 | 購買 |

|---|---|---|---|

| 《中級會計實務》 | 通關班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+VIP會員+當前不過,下期免費 | 680 |

購買

|

| 《經濟法》 | 通關班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+VIP會員+當前不過,下期免費 | 680 |

購買

|

| 《財務管理》 | 通關班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+VIP會員+當前不過,下期免費 | 680 |

購買

|

| 2門通關班 | 通關班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+VIP會員+當前不過,下期免費 | 1200 |

購買

|

| 3門通關班 | 通關班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+VIP會員+當年不過,下年免費。 | 1800 |

購買

|

| 科目 | 班型介紹 | 價格 | 購買 |

|---|---|---|---|

| 《中級會計實務》 | 協議班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+VIP會員+考試不通過,學費全額退(簽協議) | 1000 |

購買

|

| 《經濟法》 | 協議班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+VIP會員+考試不通過,學費全額退(簽協議) | 1000 |

購買

|

| 《財務管理》 | 協議班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+VIP會員+考試不通過,學費全額退(簽協議) | 1000 |

購買

|

| 2門協議班 | 協議班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+VIP會員+考試不通過,學費全額退(簽協議) | 2000 |

購買

|

| 3門協議班 | 協議班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+VIP會員+考試不通過,學費全額退(簽協議) | 3000 |

購買

|

- 中級會計資格模考題庫綜合版

- 中級會計資格模考題庫實驗版

| 科目 | 版本和介紹 | 價格 | 購買 |

|---|---|---|---|

| 《中級會計實務》 | 題庫和模擬考試系統綜合版:模擬考試系統+網絡題庫系統(章節題庫+試卷題庫+幻燈題庫)+手機題庫系統 | 120 |

購買

|

| 《經濟法》 | 題庫和模擬考試系統綜合版:模擬考試系統+網絡題庫系統(章節題庫+試卷題庫+幻燈題庫)+手機題庫系統 | 120 |

購買

|

| 《財務管理》 | 題庫和模擬考試系統綜合版:模擬考試系統+網絡題庫系統(章節題庫+試卷題庫+幻燈題庫)+手機題庫系統 | 120 |

購買

|

| 2門綜合版 | 2門題庫和模擬考試系統綜合版:模擬考試系統+網絡題庫系統(章節題庫+試卷題庫+幻燈題庫)+手機題庫系統 | 200 |

購買

|

| 3門綜合版 | 3門題庫和模擬考試系統綜合版:模擬考試系統+網絡題庫系統(章節題庫+試卷題庫+幻燈題庫)+手機題庫系統。 | 300 |

購買

|

| 科目 | 版本和介紹 | 價格 | 購買 |

|---|---|---|---|

| 《中級會計實務》 | 【題庫和模擬考試系統實驗版】:模擬考試+章節題庫+幻燈題庫+手機題庫系統,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 240 |

購買

|

| 《經濟法》 | 【題庫和模擬考試系統實驗版】:模擬考試+章節題庫+幻燈題庫+手機題庫系統,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 240 |

購買

|

| 《財務管理》 | 【題庫和模擬考試系統實驗版】:模擬考試+章節題庫+幻燈題庫+手機題庫系統,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 240 |

購買

|

| 2門實驗版 | 【題庫和模擬考試系統實驗版】:模擬考試+章節題庫+幻燈題庫+手機題庫系統,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 480 |

購買

|

| 3門實驗版 | 【題庫和模擬考試系統實驗版】:模擬考試+章節題庫+幻燈題庫+手機題庫系統,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 720 |

購買

|

相關文章

最新資訊

網站地圖

專業知識水平考試:

考試內容以管理會計師(中級)教材:

《風險管理》、

《績效管理》、

《決策分析》、

《責任會計》為主,此外還包括:

管理會計職業道德、

《中國總會計師(CFO)能力框架》和

《中國管理會計職業能力框架》

能力水平考試:

包括簡答題、考試案例指導及問答和管理會計案例撰寫。