中級會計實務必考知識點:確定交易價格(一)

確定交易價格

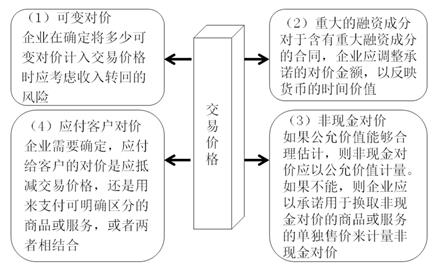

交易價格,是指企業因向客戶轉讓商品而預期有權收取的對價金額。企業代第三方收取的款項(例如增值稅)以及企業預期將退還給客戶的款項,應當作為負債進行會計處理,不計入交易價格。合同標價并不一定代表交易價格,企業應當根據合同條款,并結合以往的習慣做法等確定交易價格。在確定交易價格時,企業應當考慮可變對價、合同中存在的重大融資成分、非現金對價以及應付客戶對價等因素的影響。交易價格內容如下圖所示:

(一)可變對價

企業與客戶的合同中約定的對價金額可能是固定的,也可能會因折扣、價格折讓、返利、退款、獎勵積分、激勵措施、業績獎金、索賠、未來事項等因素而變化。此外,企業有權收取的對價金額,將根據一項或多項或有事項的發生有所不同的情況,也屬于可變對價的情形,如企業售出商品但允許客戶退貨時,企業有權收取的對價金額將取決于客戶是否退貨,因此該合同的交易價格是可變的。

(二)合同中存在的重大融資成分

當企業將商品的控制權轉移給客戶的時間與客戶實際付款的時間不一致時,對于企業以賒銷的方式銷售商品,或者要求客戶支付預付款等,如果各方以在合同中明確(或者以隱含的方式)約定的付款時間為客戶或企業就轉讓商品的交易提供了重大融資利益,則合同中即包含了重大融資成分。合同中存在重大融資成分的,企業應當按照假定客戶在取得商品控制權時即以現金支付的應付金額(即,現銷價格)確定交易價格。

在評估合同中是否存在融資成分以及該融資成分對于該合同而言是否重大時,企業應當考慮所有相關的事實和情況,具體包括:

1.已承諾的對價金額與已承諾商品的現銷價格之間的差額。

2.企業將承諾的商品轉讓給客戶與客戶支付相關款項之間的預計時間間隔和相應的市場現行利率的共同影響。企業向客戶轉讓商品與客戶支付相關款項之間雖然存在時間間隔,但兩者之間的合同沒有包含重大融資成分的情形有:

(1)客戶就商品支付了預付款,且可以自行決定這些商品的轉讓時間。如企業向客戶出售其發行的儲值卡,客戶可隨時到該企業持卡購物;再如企業向客戶授予獎勵積分,客戶可隨時到該企業兌換這些積分等。

(2)客戶承諾支付的對價中有相當大的部分是可變的,該對價金額或付款時間取決于某一未來事項是否發生,且該事項實質上不受客戶或企業控制。如按照實際銷售量收取的特許權使用費。

(3)合同承諾的對價金額與現銷價格之間的差額是由于向客戶或企業提供融資利益以外的其他原因所導致的,且這一差額與產生該差額的原因是相稱的。如合同約定的支付條款是為了向企業或客戶提供保護,以防止另一方未能依照合同充分履行其部分或全部義務。

課程推薦

- 中級會計資格精講班

- 中級會計資格通關班

- 中級會計資格協議班

| 科目 | 班型介紹 | 價格 | 購買 |

|---|---|---|---|

| 《中級會計實務》 | 精講班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)、講義資料、模考題庫、VIP會員 | 380 |

購買

|

| 《經濟法》 | 精講班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)、講義資料、模考題庫、VIP會員 | 380 |

購買

|

| 《財務管理》 | 精講班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)、講義資料、模考題庫、VIP會員 | 380 |

購買

|

| 2門精講班 | 精講班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)、講義資料、模考題庫、VIP會員 | 720 |

購買

|

| 3門精講班 | 精講班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)、講義資料、模考題庫、VIP會員。 | 960 |

購買

|

| 科目 | 班型介紹 | 價格 | 購買 |

|---|---|---|---|

| 《中級會計實務》 | 通關班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+VIP會員+當前不過,下期免費 | 680 |

購買

|

| 《經濟法》 | 通關班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+VIP會員+當前不過,下期免費 | 680 |

購買

|

| 《財務管理》 | 通關班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+VIP會員+當前不過,下期免費 | 680 |

購買

|

| 2門通關班 | 通關班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+VIP會員+當前不過,下期免費 | 1200 |

購買

|

| 3門通關班 | 通關班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+VIP會員+當年不過,下年免費。 | 1800 |

購買

|

| 科目 | 班型介紹 | 價格 | 購買 |

|---|---|---|---|

| 《中級會計實務》 | 協議班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+VIP會員+考試不通過,學費全額退(簽協議) | 1000 |

購買

|

| 《經濟法》 | 協議班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+VIP會員+考試不通過,學費全額退(簽協議) | 1000 |

購買

|

| 《財務管理》 | 協議班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+VIP會員+考試不通過,學費全額退(簽協議) | 1000 |

購買

|

| 2門協議班 | 協議班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+VIP會員+考試不通過,學費全額退(簽協議) | 2000 |

購買

|

| 3門協議班 | 協議班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+VIP會員+考試不通過,學費全額退(簽協議) | 3000 |

購買

|

- 中級會計資格模考題庫綜合版

- 中級會計資格模考題庫實驗版

| 科目 | 版本和介紹 | 價格 | 購買 |

|---|---|---|---|

| 《中級會計實務》 | 題庫和模擬考試系統綜合版:模擬考試系統+網絡題庫系統(章節題庫+試卷題庫+幻燈題庫)+手機題庫系統 | 120 |

購買

|

| 《經濟法》 | 題庫和模擬考試系統綜合版:模擬考試系統+網絡題庫系統(章節題庫+試卷題庫+幻燈題庫)+手機題庫系統 | 120 |

購買

|

| 《財務管理》 | 題庫和模擬考試系統綜合版:模擬考試系統+網絡題庫系統(章節題庫+試卷題庫+幻燈題庫)+手機題庫系統 | 120 |

購買

|

| 2門綜合版 | 2門題庫和模擬考試系統綜合版:模擬考試系統+網絡題庫系統(章節題庫+試卷題庫+幻燈題庫)+手機題庫系統 | 200 |

購買

|

| 3門綜合版 | 3門題庫和模擬考試系統綜合版:模擬考試系統+網絡題庫系統(章節題庫+試卷題庫+幻燈題庫)+手機題庫系統。 | 300 |

購買

|

| 科目 | 版本和介紹 | 價格 | 購買 |

|---|---|---|---|

| 《中級會計實務》 | 【題庫和模擬考試系統實驗版】:模擬考試+章節題庫+幻燈題庫+手機題庫系統,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 240 |

購買

|

| 《經濟法》 | 【題庫和模擬考試系統實驗版】:模擬考試+章節題庫+幻燈題庫+手機題庫系統,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 240 |

購買

|

| 《財務管理》 | 【題庫和模擬考試系統實驗版】:模擬考試+章節題庫+幻燈題庫+手機題庫系統,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 240 |

購買

|

| 2門實驗版 | 【題庫和模擬考試系統實驗版】:模擬考試+章節題庫+幻燈題庫+手機題庫系統,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 480 |

購買

|

| 3門實驗版 | 【題庫和模擬考試系統實驗版】:模擬考試+章節題庫+幻燈題庫+手機題庫系統,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 720 |

購買

|

相關文章

最新資訊

網站地圖

專業知識水平考試:

考試內容以管理會計師(中級)教材:

《風險管理》、

《績效管理》、

《決策分析》、

《責任會計》為主,此外還包括:

管理會計職業道德、

《中國總會計師(CFO)能力框架》和

《中國管理會計職業能力框架》

能力水平考試:

包括簡答題、考試案例指導及問答和管理會計案例撰寫。