【中級實務章節要點】 - 第三章 固定資產

本章核心考點

1、掌握外購存貨采購成本的構成

2、掌握委托外單位加工的存貨涉及消費稅的處理

3、掌握存貨可變現凈值的確定

4、掌握存貨跌價準備的計提和轉回

第一節 存貨的確認和初始計量

一、存貨的概念

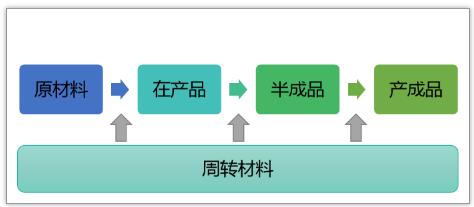

存貨,是指企業在日常活動中持有以備出售的產成品或商品、處在生產過程中的在產品、在生產過程或提供勞務過程中耗用的材料和物料等。

為建造固定資產等各項工程而儲備的各種材料(工程物資),雖然同屬于材料,但是由于用于建造固定資產等各項工程,不符合存貨的定義,因此不能作為企業存貨。

二、存貨確認的條件

存貨同時滿足下列條件的,才能予以確認:

(1)與該存貨有關的經濟利益很可能流入企業;

(2)該存貨的成本能夠可靠地計量。

三、存貨的初始計量

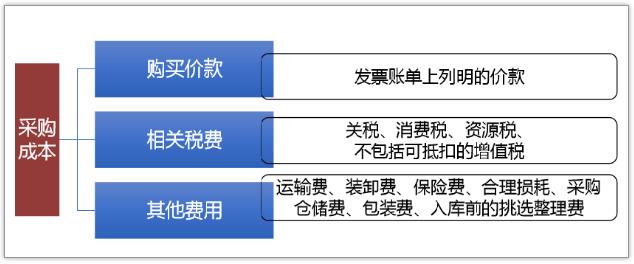

存貨應當按照成本進行初始計量。存貨成本包括采購成本、加工成本和其他成本。

(一)外購的存貨

【注意】

1.運輸途中的合理損耗影響存貨的單價,不影響存貨的總成本。

2.采購過程中發生的物資毀損、短缺等,除合理損耗外,按下列原則處理:

①應從供貨單位、外部運輸機構等收回的物資短缺或其他賠款,沖減貨物的采購成本;

②因遭受意外災害發生的損失和尚待查明原因的途中損耗,應暫作為待處理財產損溢進行核算,查明原因后再作處理

3. 商品流通企業在采購商品過程中發生的運輸費、裝卸費、保險費以及其他可歸屬于存貨采購成本的費用等(三種方法):

①直接計入存貨采購成本

②也可以先歸集,期末根據所購商品的存銷情況再分攤。

a.對于已售商品的進貨費用,計入當期損益;

b.對于未售商品的進貨費用,計入期末存貨成本。

③企業采購商品的進貨費用金額較小的,可以在發生時直接計入當期損益(銷售費用)。

【判斷題·2019年】

允許商品流通企業將采購商品過程中發生的金額較小的運雜費直接計入當期損益,體現了會計信息的重要性質量要求。( )

【答案】√

【解析】略

(二)通過進一步加工而取得的存貨

1.委托外單位加工的存貨

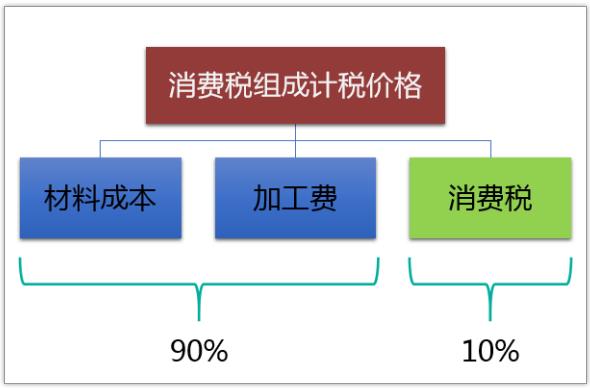

對于受托方代收代繳的消費稅,若委托方收回加工后的物資用于連續生產應稅消費品,則不計入委托加工物資的成本(計入“應交稅費——應交消費稅”) ;若委托方收回加工后的物資直接用于銷售的,則計入委托加工物資的成本。

【教材·例2-1】

甲企業委托乙企業加工材料一批(屬于應稅消費品的非黃金飾品)。原材料成本為20 000元,支付的加工費為7 000元(不含增值稅),消費稅稅率為10%,材料加工完成并驗收入庫,加工費用等已經支付。雙方適用的增值稅稅率為13%.

甲企業按實際成本核算原材料,有關賬務處理如下:

相關稅費:

消費稅組成計稅價格=(20 000+7 000)÷(1-10%)=30 000(元)

受托方代收代繳的消費稅稅額=30 000 x 10%=3 000(元)

受托方應交增值稅銷項稅額=7 000 x 13%=910(元)

(1)發出委托加工材料

借:委托加工物資——乙企業 20 000

貸:原材料 20 000

(2)支付加工費和稅金

①甲企業收回加工后的材料用于連續生產應稅消費品的

借:委托加工物資——乙企業 7 000

應交稅費——應交增值稅(進項稅額) 910

——應交消費稅 3 000

貸:銀行存款 10 910

②甲企業收回加工后的材料直接用于出售的(不高于受托方計稅價)

借:委托加工物資——乙企業 10 000

應交稅費——應交增值稅(進項稅額) 910

貸:銀行存款 10 910

(3)加工完成,收回委托加工材料

①甲企業收回加工后的材料用于連續生產應稅消費品的

借:原材料 27 000

貸:委托加工物資——乙企業 27 000

②甲企業收回加工后的材料直接用于出售的(不高于受托方計稅價)

借:庫存商品 30 000

貸:委托加工物資——乙企業 30 000

2.自行生產的存貨

自行生產的存貨的初始成本包括投入的原材料或半成品、直接人工和按照一定方法分配的制造費用。

(三)投資者投入的存貨

投資者投入存貨的成本,應當按照投資合同或協議約定的價值確定,如果合同或協議約定價值不公允的除外。

(四)通過提供勞務取得的存貨

企業提供勞務取得存貨的,所發生的從事勞務提供人員的直接人工和其他直接費用以及可歸屬于該存貨的間接費用,計入存貨成本。

第二節 存貨的期末計量

一、存貨期末計量原則

資產負債表日,存貨應當按照成本與可變現凈值孰低計量。

可變現凈值,是指在日常活動中,存貨的估計售價減去至完工時估計將要發生的成本、估計的銷售費用以及相關稅費后的金額。

可變現凈值=售價-銷售費用-相關稅費-進一步加工成本

存貨成本高于其可變現凈值的,應當計提存貨跌價準備,計入當期損益。

二、存貨期末計量方法

(一)存貨減值跡象的判斷

存貨存在下列情況之一的,通常表明存貨的可變現凈值低于成本:

1.該存貨的市場價格持續下跌,并且在可預見的未來無回升的希望;

2.企業使用該項原材料生產的產品的成本大于產品的銷售價格;

3.企業因產品更新換代,原有庫存原材料已不適應新產品的需要,而該原材料的市場價格又低于其賬面成本;

4.因企業所提供的商品或勞務過時或消費者偏好改變而使市場的需求發生變化,導致市場價格逐漸下跌;

5.其他足以證明該項存貨實質上已經發生減值的情形。

存貨存在下列情形之一,通常表明存貨的可變現凈值為零:

1.已霉爛變質的存貨;

2.已過期且無轉讓價值的存貨;

3.生產中已不再需要,并且已無使用價值和轉讓價值的存貨;

4.其他足以證明已無使用價值和轉讓價值的存貨。

(二)可變現凈值的確定

1.企業確定存貨的可變現凈值時應考慮的因素

企業確定存貨的可變現凈值,應當以取得的確鑿證據為基礎,并且考慮持有存貨的目的、資產負債表日后事項的影響等因素。

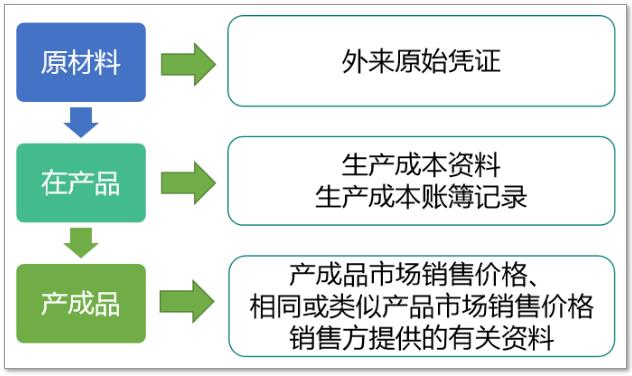

(1)存貨可變現凈值的確鑿證據

![]()

【多選題· 2012年真題】

下列各項中,企業在判斷存貨成本與可變現凈值孰低時,可作為存貨成本確鑿證據的有( )

A.外來原始憑證

B.生產成本資料

C.生產預算資料

D.生產成本賬薄記錄

【解析】ABD

【解析】生產成本預算資料不能作為存貨成本確鑿證據。

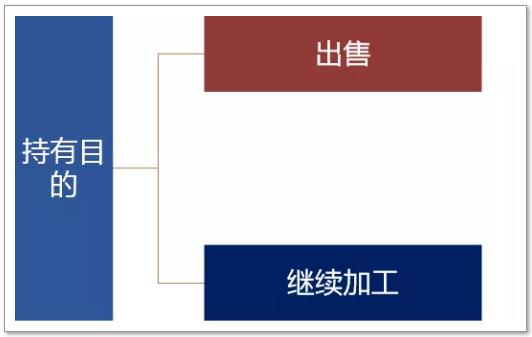

(2)持有存貨的目的

(3)資產負債表日后事項等的影響

在確定資產負債表日存貨的可變現凈值時,應當考慮:一是以資產負債表日取得最可靠的證據估計的售價為基礎并考慮持有存貨的目的;二是資產負債表日后發生的事項為資產負債表日存在狀況提供進一步證據,以表明資產負債表日存在的存貨價值發生變動的事項。

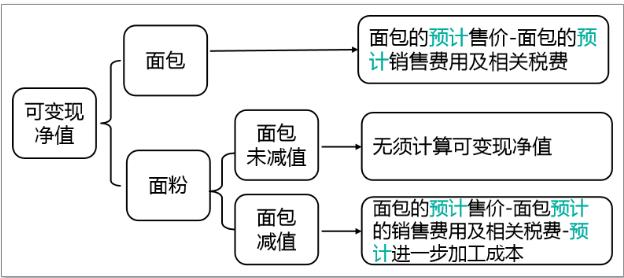

2.不同情況下存貨可變現凈值的確定

注:假定面粉是為了進一步加工成面包,不是為了直接銷售。

【判斷題· 2014年真題】

對直接用于出售的存貨和用于繼續加工的存貨,企業在確定其可變現凈值時應當考慮不同的因素。( )

【答案】 √

【解析】略

(1)直接用于銷售的存貨(無合同)

可變現凈值=預計售價-銷售費用-相關稅費

(2)用于出售的材料(無合同)

可變現凈值=預計售價-銷售費用-相關稅費

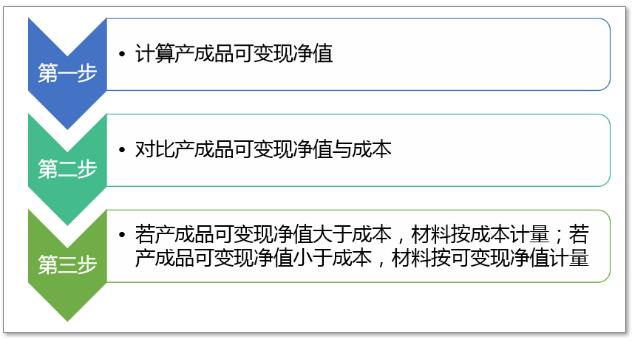

(3)需要經過加工的材料存貨(☆ ☆ ☆ )

【教材· 例2-6】

2009年12月31日,甲公司庫存原材料——鋼材的賬面價值(成本)為60萬元,可用于生產1臺C型機器,市場購買價格總額為55萬元,假設不發生其他購買費用。

由于鋼材的市場銷售價格下降,用鋼材生產的C型機器的市場銷售價格總額由150萬元下降為135萬元,但其生產成本仍為140萬元,將鋼材加工成C型機器尚需投入80萬元。估計銷售費用及稅金為5萬元。

要求:確定鋼材20×9年12月31日的賬面價值。

【解析】

第一步:計算產成品可變現凈值

C型機器可變現凈值=135-5=130(萬元)

第二步:對比產成品可變現凈值與成本

C型機器可變現凈值130萬元小于成本140萬元。

第三步:產成品可變現凈值小于成本,材料按可變現凈值計量

鋼材的可變現凈值=135-5-80=50(萬元)

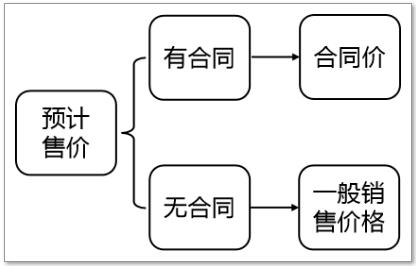

(4)為執行銷售合同或者勞務合同而持有的存貨

為執行銷售合同或者勞務合同而持有的存貨,其可變現凈值應當以合同價格為基礎而不是估計售價,減去估計的銷售費用和相關稅費后的金額確定。

如果企業持有的同一項存貨數量多于銷售合同或者勞務合同訂購的數量的,應當分別確定其可變現凈值,并與其相對應的成本進行比較,分別確定存貨跌價準備的計提或轉回金額。超出合同部分的存貨的可變現凈值,應當以一般銷售價格為基礎計算。

【單選題·對啊題庫】

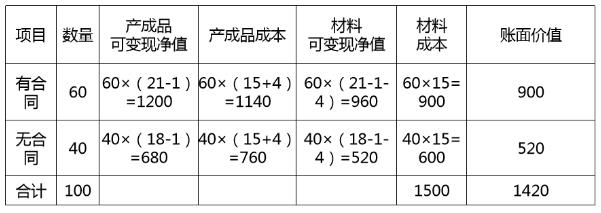

甲公司期末存貨采用成本與可變現凈值孰低計量。2016年12月31日,持有的原材料A材料100噸的實際成本為1500萬元,市場購買價格為每噸12萬元,A材料將全部用于生產甲產品共計100件。其中60件甲產品已經簽訂銷售合同,合同價為每件21萬元,其余40件甲產品未簽訂銷售合同,預計甲產品的市場價格為每件18萬元。該材料加工成甲產品還需要發生加工成本為每件4萬元,預計銷售每件甲產品發生的相關銷售費用以及稅費合計為1萬元。A材料2016年12月31日的賬面價值為( )萬元。

A.1300 B.1500 C.1400 D.1420

【答案】D

【解析】

(三)存貨跌價準備的計提與轉回

1.存貨跌價準備的計提

資產負債表日,存貨的可變現凈值低于成本,企業應當計提存貨跌價準備。

會計分錄:

借:資產減值損失

貸:存貨跌價準備

企業通常應當按照單個存貨項目計提存貨跌價準備。

對于數量繁多、單價較低的存貨,可以按照存貨類別計提存貨跌價準備(重要性)。

【教材· 例2-12】

丙公司20×8年年末,A存貨的賬面成本為100 000元,由于本年以來A存貨的市場價格持續下跌,根據資產負債表日狀況確定的A存貨的可變現凈值為95 000元,“存貨跌價準備”期初余額為零,應計提的存貨跌價準備為5 000元(100 000-95 000)。

相關賬務處理如下:

借:資產減值損失——A存貨 5 000

貸:存貨跌價準備——A存貨 5 000

2.存貨跌價準備的轉回

當以前減記存貨價值的影響因素已經消失,減記的金額應當予以恢復,并在原已計提的存貨跌價準備金額內轉回,轉回的金額計入當期損益。

會計分錄:

借:存貨跌價準備

貸:資產減值損失

企業計提了存貨跌價準備,如果其中有部分存貨已經銷售,則企業在結轉銷售成本時,應同時結轉對其已計提的存貨跌價準備。

會計分錄為:

借:主營業務成本

存貨跌價準備

貸:庫存商品

對于因債務重組、非貨幣性資產交換轉出的存貨,也應同時結轉已計提的存貨跌價準備。

【教材· 例2-14】

20×8年,甲公司庫存A機器5臺,每臺成本為5 000元,已經計提的存貨跌價準備合計為6 000元。20×9年,甲公司將庫存的5臺機器全部以每臺6 000元的價格售出。適用的增值稅率為13%,貨款未收到。

甲公司的相關賬務處理如下:

1.確認收入

借:應收賬款 33 900

貸:主營業務收入——A機器 30 000

應交稅費——應交增值稅(銷項稅額) 3 900

2.結轉成本

借:主營業務成本——A機器 19 000

存貨跌價準備——A機器 6 000

貸:庫存商品——A機器 25 000

課程推薦

- 中級會計資格精講班

- 中級會計資格通關班

- 中級會計資格協議班

| 科目 | 班型介紹 | 價格 | 購買 |

|---|---|---|---|

| 《中級會計實務》 | 精講班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)、講義資料、模考題庫、VIP會員 | 380 |

購買

|

| 《經濟法》 | 精講班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)、講義資料、模考題庫、VIP會員 | 380 |

購買

|

| 《財務管理》 | 精講班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)、講義資料、模考題庫、VIP會員 | 380 |

購買

|

| 2門精講班 | 精講班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)、講義資料、模考題庫、VIP會員 | 720 |

購買

|

| 3門精講班 | 精講班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)、講義資料、模考題庫、VIP會員。 | 960 |

購買

|

| 科目 | 班型介紹 | 價格 | 購買 |

|---|---|---|---|

| 《中級會計實務》 | 通關班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+VIP會員+當前不過,下期免費 | 680 |

購買

|

| 《經濟法》 | 通關班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+VIP會員+當前不過,下期免費 | 680 |

購買

|

| 《財務管理》 | 通關班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+VIP會員+當前不過,下期免費 | 680 |

購買

|

| 2門通關班 | 通關班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+VIP會員+當前不過,下期免費 | 1200 |

購買

|

| 3門通關班 | 通關班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+VIP會員+當年不過,下年免費。 | 1800 |

購買

|

| 科目 | 班型介紹 | 價格 | 購買 |

|---|---|---|---|

| 《中級會計實務》 | 協議班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+VIP會員+考試不通過,學費全額退(簽協議) | 1000 |

購買

|

| 《經濟法》 | 協議班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+VIP會員+考試不通過,學費全額退(簽協議) | 1000 |

購買

|

| 《財務管理》 | 協議班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+VIP會員+考試不通過,學費全額退(簽協議) | 1000 |

購買

|

| 2門協議班 | 協議班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+VIP會員+考試不通過,學費全額退(簽協議) | 2000 |

購買

|

| 3門協議班 | 協議班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+VIP會員+考試不通過,學費全額退(簽協議) | 3000 |

購買

|

- 中級會計資格模考題庫綜合版

- 中級會計資格模考題庫實驗版

| 科目 | 版本和介紹 | 價格 | 購買 |

|---|---|---|---|

| 《中級會計實務》 | 題庫和模擬考試系統綜合版:模擬考試系統+網絡題庫系統(章節題庫+試卷題庫+幻燈題庫)+手機題庫系統 | 120 |

購買

|

| 《經濟法》 | 題庫和模擬考試系統綜合版:模擬考試系統+網絡題庫系統(章節題庫+試卷題庫+幻燈題庫)+手機題庫系統 | 120 |

購買

|

| 《財務管理》 | 題庫和模擬考試系統綜合版:模擬考試系統+網絡題庫系統(章節題庫+試卷題庫+幻燈題庫)+手機題庫系統 | 120 |

購買

|

| 2門綜合版 | 2門題庫和模擬考試系統綜合版:模擬考試系統+網絡題庫系統(章節題庫+試卷題庫+幻燈題庫)+手機題庫系統 | 200 |

購買

|

| 3門綜合版 | 3門題庫和模擬考試系統綜合版:模擬考試系統+網絡題庫系統(章節題庫+試卷題庫+幻燈題庫)+手機題庫系統。 | 300 |

購買

|

| 科目 | 版本和介紹 | 價格 | 購買 |

|---|---|---|---|

| 《中級會計實務》 | 【題庫和模擬考試系統實驗版】:模擬考試+章節題庫+幻燈題庫+手機題庫系統,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 240 |

購買

|

| 《經濟法》 | 【題庫和模擬考試系統實驗版】:模擬考試+章節題庫+幻燈題庫+手機題庫系統,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 240 |

購買

|

| 《財務管理》 | 【題庫和模擬考試系統實驗版】:模擬考試+章節題庫+幻燈題庫+手機題庫系統,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 240 |

購買

|

| 2門實驗版 | 【題庫和模擬考試系統實驗版】:模擬考試+章節題庫+幻燈題庫+手機題庫系統,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 480 |

購買

|

| 3門實驗版 | 【題庫和模擬考試系統實驗版】:模擬考試+章節題庫+幻燈題庫+手機題庫系統,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 720 |

購買

|

相關文章

最新資訊

網站地圖

專業知識水平考試:

考試內容以管理會計師(中級)教材:

《風險管理》、

《績效管理》、

《決策分析》、

《責任會計》為主,此外還包括:

管理會計職業道德、

《中國總會計師(CFO)能力框架》和

《中國管理會計職業能力框架》

能力水平考試:

包括簡答題、考試案例指導及問答和管理會計案例撰寫。