您現在的位置:

您現在的位置:重慶會計證基礎考點題型總結:會計慣例

二、會計慣例

會計慣例一般是人們在長期的實踐中,根據實踐中形成的共同認識制定出來的,具有一定的行為約束力的經驗總結。

會計慣例除前面八項質量特征以外,主要還包括收入與費用配比、劃分收益性支出與資本性支出等兩項。

(一)收入與費用配比

企業通過經營活動獲取營業收入必然會發生相應的耗費。為了確定某一會計期間的經營收益,根據權責發生制會計核算基礎,在確定本期營業收入與營業費用外,還需要將營業收入與營業費用進行配比,以計算經營收益。

1.因果配比,營業收入與營業費用配比,計算出營業利潤。

2.時間配比,一定時期的收入與同期的費用相配比,不能將本期收入與上期費用配比。

(二)劃分收益性支出與資本性支出(單選題)

收益性支出指是企業所發生的支出僅與一個會計期間的收益相關。比如說購買辦公用品支出、支付當月工資等。

資本性支出指的是企業發生的支出不僅僅與一個會計期間的收益相關,而是和一個以上的會計期間相關。比如構建廠房,在使用壽命內,企業的收益都和該項支出有關。

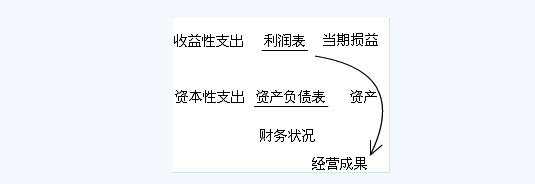

收益性支出應列入利潤表,計入當期損益,以便正確計算當期的經營成果;資本性支出應列入資產負債表中,作為企業資產反映,以真實地反映企業的財務狀況。

會計慣例一般是人們在長期的實踐中,根據實踐中形成的共同認識制定出來的,具有一定的行為約束力的經驗總結。

會計慣例除前面八項質量特征以外,主要還包括收入與費用配比、劃分收益性支出與資本性支出等兩項。

(一)收入與費用配比

企業通過經營活動獲取營業收入必然會發生相應的耗費。為了確定某一會計期間的經營收益,根據權責發生制會計核算基礎,在確定本期營業收入與營業費用外,還需要將營業收入與營業費用進行配比,以計算經營收益。

1.因果配比,營業收入與營業費用配比,計算出營業利潤。

2.時間配比,一定時期的收入與同期的費用相配比,不能將本期收入與上期費用配比。

(二)劃分收益性支出與資本性支出(單選題)

收益性支出指是企業所發生的支出僅與一個會計期間的收益相關。比如說購買辦公用品支出、支付當月工資等。

資本性支出指的是企業發生的支出不僅僅與一個會計期間的收益相關,而是和一個以上的會計期間相關。比如構建廠房,在使用壽命內,企業的收益都和該項支出有關。

收益性支出應列入利潤表,計入當期損益,以便正確計算當期的經營成果;資本性支出應列入資產負債表中,作為企業資產反映,以真實地反映企業的財務狀況。

【例題22 單選題】(2007年)企業下列支出中,屬于資本性支出的是( )。

A.設備購置費

B.銷售材料運雜費

C.材料保管費

D.產品銷售費

『正確答案』A

時間:2011-12-12 責任編輯:dyl19860117

相關文章

| 廣東上半年會計從業資格考試財經法規與會計職業道德真題(多選題) (2011-12-12 12:17:21) |

| 廣東上半年會計從業資格考試財經法規與會計職業道德真題(單選題) (2011-12-12 12:14:33) |

| 淮南會計從業考試成績合格單領取通知 (2011-12-12 12:12:30) |

| 黃山08年會計從業資格考試合格證開始辦理 (2011-12-12 12:09:33) |

| 廣東上半年會計從業資格考試《會計基礎》真題及答案解析(業務核算題)(二) (2011-12-12 12:02:41) |

| 上海會計從業資格考試會計基礎第十一章第五節 (2011-12-12 11:59:54) |

| 合肥08年會計從業資格考試成績合格證領取 (2011-12-12 11:59:43) |

| 銅陵關于會計電算化考試補考事項的通知 (2011-12-12 11:57:11) |

| 上海會計從業資格考試會計基礎第十一章第四節 (2011-12-12 11:56:48) |

| 湘潭會計證辦證及調轉事宜 (2011-12-12 11:55:23) |