您現在的位置:

您現在的位置:重慶會計證基礎考點題型總結:會計信息質量要求

第三節 會計信息質量要求及慣例

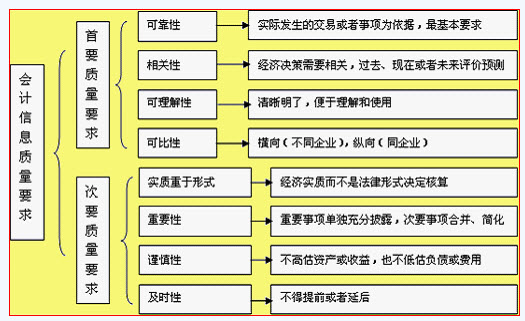

一、會計信息質量要求(簡答題、選擇題)

根據基本準則規定,對會計信息質量的要求包括可靠性、相關性、可理解性、可比性、實質重于形式、重要性、謹慎性和及時性。

【要點提示】

1.可靠性是對會計工作和會計信息質量最基本的要求。

2.預測性、反饋性和及時性是相關性質量要求的構成內容。

3.橫向可比以縱向可比為前提,以可靠性為依據。

4.可比性的要求并不意味著企業所選擇的會計核算方法不能作任何變更,在符合一定條件的情況下,企業可以變更會計核算方法,但應在企業財務報告中作相應披露。

5.實質重于形式的運用:融資租入固定資產。(單選題)

6.重要性很大程度上取決于會計人員的判斷,一般而言,應當從數量和性質兩個方面進行。

7.謹慎性要求應用:資產計提減值準備(不得計提秘密準備)、預計負債、或有收益不確認、企業對固定資產采用加速折舊法。(多選題)

8.及時性可以提高相關性,但是同時會降低可靠性、可比性。

9.注意區分會計基本假設、會計記賬基礎、會計信息質量要求。

【例題18 單選題】企業應當按照交易或事項的經濟實質進行會計確認、計量和報告,不應僅以交易或事項的法律形式為依據是( )會計信息質量要求。

A.實質重于形式

B.可比性

C.可靠性

D.相關性

『正確答案』A

【例題19 多選題】謹慎性要求會計人員在選擇會計處理方法時( )。

A.不高估資產

B.不低估負債

C.預計任何可能的收益

D.確認很可能發生的損失

『正確答案』ABD

【例題20 單選題】會計核算應當按照規定的會計方法進行,會計指標應當口徑一致,相互可比是依據( )會計信息質量要求。

A.權責發生制

B.實質重于形式

C.可比性

D.可靠性

『正確答案』C

【例題21 單選題】下列不屬于對會計信息質量要求的是( )

A.重要性

B.謹慎性

C.可比性

D.權責發生制(會計記賬基礎)

『正確答案』D

相關文章

| 宣州涇縣08年會計從業考試合格人員辦理會計證的通知 (2011-12-12 12:24:41) |

| 廣東上半年會計從業資格考試財經法規與會計職業道德真題(簡答題) (2011-12-12 12:24:02) |

| 淮南關于領取會計從業資格證書、繼續教育登記的緊急通知 (2011-12-12 12:22:19) |

| 蚌埠會計電算化考試補考報名的通知 (2011-12-12 12:20:04) |

| 廣東上半年會計從業資格考試財經法規與會計職業道德真題(判斷題) (2011-12-12 12:19:42) |

| 重慶會計證基礎考點題型總結:會計慣例 (2011-12-12 12:18:12) |

| 廣東上半年會計從業資格考試財經法規與會計職業道德真題(多選題) (2011-12-12 12:17:21) |

| 廣東上半年會計從業資格考試財經法規與會計職業道德真題(單選題) (2011-12-12 12:14:33) |

| 淮南會計從業考試成績合格單領取通知 (2011-12-12 12:12:30) |

| 黃山08年會計從業資格考試合格證開始辦理 (2011-12-12 12:09:33) |