這樣離職的人,虧大了!

近期,有做會計的朋友跟我說辭職了。老師并不意外,因為每年都有大批的會計涌入進來,又有大批量的會計辭職。

只是,小編想問一句,你離職時是解除合同,還是終止合同?這兩者區別大了,小伙伴別搞混喲!

一

公司會計,過去半年有點忙

前不久,我公司的會計就要離職了,我問其原因,她告訴我,過去半年有點忙。

過去半年,共編制財務報表 67 份,復制粘貼周報 24 次,撰寫月報 6 次,被打回重寫 9 次,順利通過只有 2 次;

給公司納稅申報 40 次,公司領導會上點名 10 次,會下單獨談話 11 次,因稅務系統崩潰生悶氣 30 次,因相關政策更新800項高血壓發病300次,擔心錯過申報時間 23 次;

和銷售部對報銷單 25 次,訓銷售 10 次,被銷售訓 12 次。其余 3 次銷售部不上班,經教育批評后給他賠禮道歉兩次。

響應公司號召財務核查 25 次,平均每次喊話 50 次。

出財務事故 0 次,夢見出財務事故 13 次,擔心出財務事故 365 次。

她的小心臟有點承受不了了。

二

解除合同、終止合同大不同

那么問題來了,我問她,離職的時候,是“解除合同”,還是“終止合同”?

啊,這兩者有區別嗎?

其實,這兩者不僅有區別,還會影響你的賠償金與個稅喲。

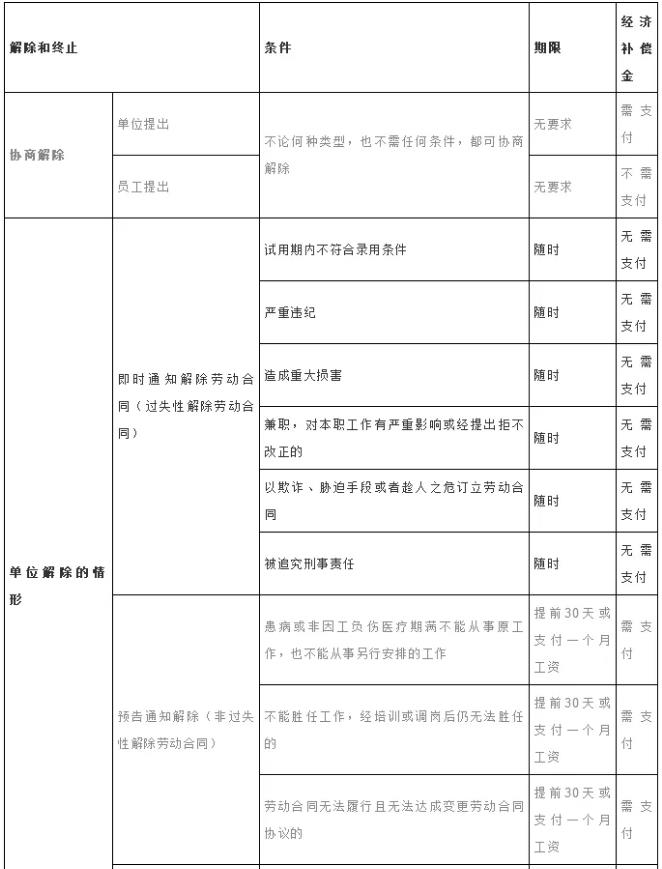

解除勞動合同,是指在勞動合同沒有到終止日期前勞動者或用工單位單方或協商一致解除勞動合同的行為。

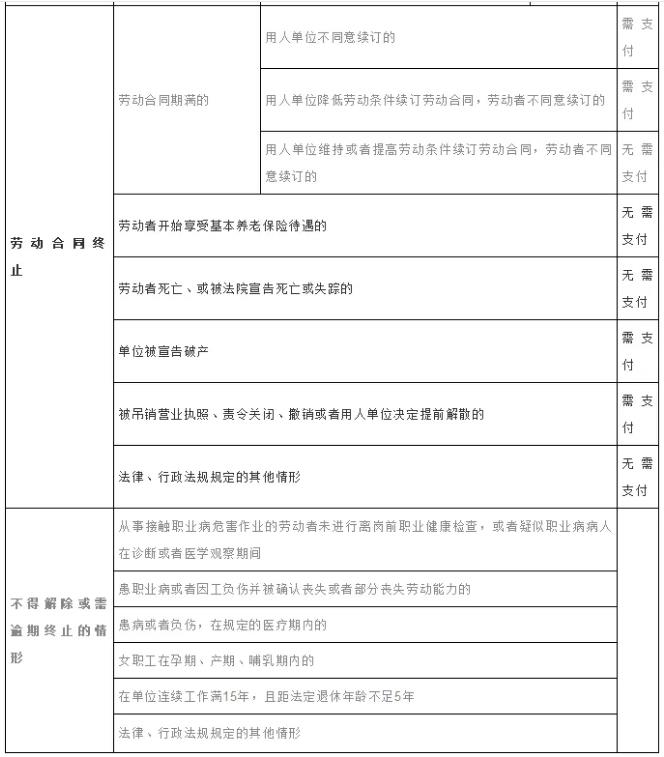

終止勞動合同,是指勞動合同期滿、勞動者開始依法享受基本養老保險待遇、勞動者死亡,或者被人民法院宣告死亡或者宣告失蹤、用人單位被依法宣告破產、用人單位被吊銷營業執照、責令關閉、撤銷或者用人單位決定提前解散等條件具備一條,勞動合同自動終止的行為。

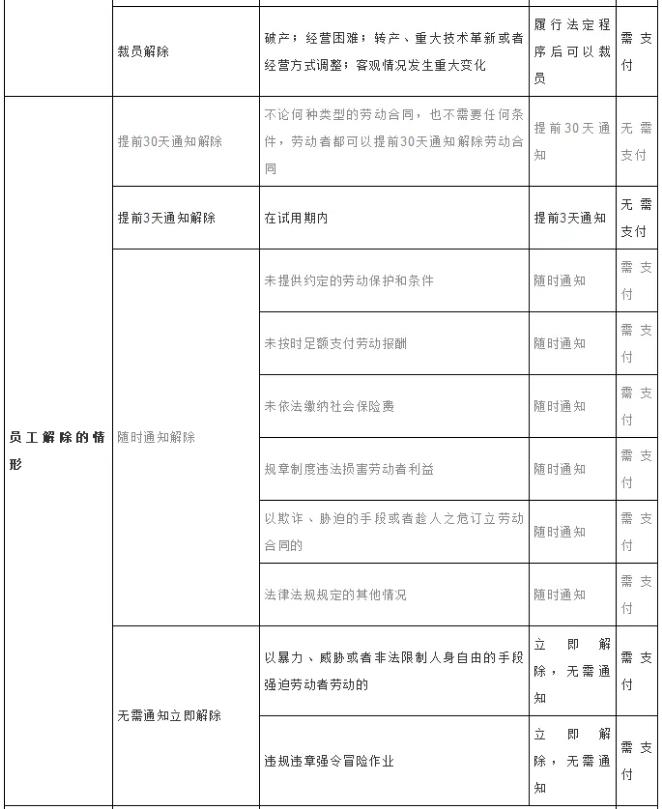

說起來有點麻煩,一張表看懂!

三

會計如何避免職業風險

除了離職經濟賠償金的區別,“解除”勞動合同和“終止”勞動合同里,一次性補償金個人所得稅的計算方法也不一樣的。

2019年10月,任職于A公司的小張與單位勞動合同到期,雙方未續簽勞動合同,A公司給予小張一次性補償金人民幣24萬元,當地上年度職工平均工資66396元,則小張應就該項一次性補償收入繳納多少個人所得稅?

如果按照解除合同來看,根據規定,

個人與用人單位解除勞動關系取得一次性補償收入(包括用人單位發放的經濟補償金、生活補助費和其他補助費),在當地上年職工平均工資3倍數額以內的部分,免征個人所得稅;超過3倍數額的部分,不并入當年綜合所得,單獨適用綜合所得稅率表,計算納稅。

A公司就該補償金計算個人所得稅的情況為:

(1)一次性收入在當地上年職工平均工資3倍數額以內的部分

66396×3=199188(元),免征個人所得稅

(2)超過3倍數額部分的一次性補償收入,單獨適用綜合所得稅率表,計算納稅

240000-66396×3=40812(元)

按照綜合所得稅率表:

稅率10%,速算扣除數2520

應繳個人所得稅:

40812×10%-2520=1561.20(元)

但是一次性補償收入應限定于“解除”而非“終止”勞動關系,相應合同到期不續訂終止勞動關系所支付一次性補償金不能享受《財稅〔2018〕164號》個人所得稅計算規定。

而小張的情況屬于終止勞動合同,那么,本案例中小張可以將該筆補償金以全年一次性獎金收入除以12個月得到的數額,按照月度稅率表確定適用稅率和速算扣除數,單獨計算納稅。

則,應確認個人所得稅應納稅額=全年一次性獎金收入×適用稅率-速算扣除數=240000×20%-1410=46590(元)

應補繳個人所得稅:46590-1561.20=45028.80(元)

前后相差4萬多,可見離職也是有講究的,要不然對你的錢袋子影響很大。

課程推薦

- 初級會計資格精講班

- 初級會計資格通關班

- 初級會計資格協議班

| 科目 | 班型介紹 | 價格 | 購買 |

|---|---|---|---|

| 初級會計實務 | 精講班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)、講義資料、模考題庫、押題密卷。 | 290 |

購買

|

| 經濟法基礎 | 精講班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)、講義資料、模考題庫、押題密卷。 | 290 |

購買

|

| 2門全套 | 精講班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)、講義資料、模考題庫、押題密卷。 | 580 |

購買

|

| 科目 | 班型介紹 | 價格 | 購買 |

|---|---|---|---|

| 初級會計實務 | 通關班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+當前不過,下期免費 | 480 |

購買

|

| 經濟法基礎 | 通關班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+當前不過,下期免費 | 480 |

購買

|

| 2門全套 | 通關班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+當年不過,下年免費。 | 960 |

購買

|

| 科目 | 班型介紹 | 價格 | 購買 |

|---|---|---|---|

| 《初級會計實務》 | 協議班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+考試不通過,學費全額退(簽協議) | 1000 |

購買

|

| 《經濟法基礎》 | 協議班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+考試不通過,學費全額退(簽協議) | 1000 |

購買

|

| 2門全套 | 協議班套餐:視頻課程(教材精講班+習題解析班+沖刺串講班)+講義資料+模考題庫+押題密卷+考試不通過,學費全額退(簽協議) | 2000 |

購買

|

- 初級會計資格模考題庫綜合版

- 初級會計資格模考題庫實驗版

| 科目 | 版本和介紹 | 價格 | 購買 |

|---|---|---|---|

| 初級會計實務 | 模考題庫綜合版:模擬考試+章節題庫+幻燈題庫+手機題庫系統 | 120 |

購買

|

| 經濟法基礎 | 模考題庫綜合版:模擬考試+章節題庫+幻燈題庫+手機題庫系統 | 120 |

購買

|

| 2門綜合版 | 模考題庫綜合版:模擬考試+章節題庫+幻燈題庫+手機題庫系統。 | 240 |

購買

|

| 科目 | 版本和介紹 | 價格 | 購買 |

|---|---|---|---|

| 《初級會計實務》 | 【題庫和模擬考試系統實驗版】:模擬考試+章節題庫+幻燈題庫+手機題庫系統+押題密卷,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 240 |

購買

|

| 《經濟法基礎》 | 【題庫和模擬考試系統實驗版】:模擬考試+章節題庫+幻燈題庫+手機題庫系統+押題密卷,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 240 |

購買

|

| 2門實驗版 | 【題庫和模擬考試系統實驗版】:模擬考試+章節題庫+幻燈題庫+手機題庫系統+押題密卷,考前最后模擬考試成績合格而考試不通過者,退還全部費用。 | 480 |

購買

|