您現在的位置:

您現在的位置:浙江會計從業資格財經法規考試重點(一)

2012年浙江會計從業資格財經法規考試重點(一)

第三章 稅收法律制度

第一節 稅收概述

一、稅收的概念與分類

(一)稅收概念

1.稅收的概念

稅收,是指以國家為主體,為實現國家職能,憑借政治權力,按照法定標準,無償取得財政收入的一種特定分配形式。它體現了國家與納稅人在征稅、納稅的利益分配上的一種特殊關系,是一定社會制度下的一種特定分配關系。

稅收是政府收入的最重要來源,是一個具有特定含義的獨立的經濟概念,屬于財政范疇。稅收的定義可以從以下三點來理解:

(1)稅收與國家存在直接聯系,兩者密不可分,是政府機器賴以生存并實現其職能的物質基礎。

(2)稅收是一個分配范疇,是國家參與并調節國民收入分配的一種手段,是國家財政收入的主要形式。

(3)稅收是國家在征稅過程中形成的一種特殊分配關系,即以國家為主體的分配關系,因而稅收的性質取決于社會經濟制度的性質。

2.稅收的作用

稅收具有組織收入、調節經濟、維護國家政權和維護國家利益等方面的作用:

(1)稅收是國家組織財政收入的主要形式

稅收組織財政收入的作用主要表現在兩個方面:一是由于稅收具有強制性、無償性和固定性,因而能保證其收入的穩定;二是稅收的源泉十分廣泛,能從多方面籌集財政收入。

(2)稅收是國家調控經濟運行的重要手段

國家通過稅種的設置,以及在稅目、稅率、加成征收或減免稅等方面的規定,可以調節社會生產、交換、分配和消費,促進社會經濟健康發展。

(3)稅收具有維護國家政權的作用

國家政權是稅收產生和存在的必要條件,而國家政權的存在又有賴于稅收的存在。沒有稅收,國家機器就不可能有效運轉。

(4)稅收是國際經濟交往中維護國家利益的可靠保證

在國際交往中,任何國家對在本國境內從事生產、經營的外國企業或個人都擁有稅收管轄權,這是國家權益的具體體現。

(二)稅收的特征

稅收具有強制性、無償性和固定性三個特征。

1.強制性。

強制性是指國家以社會管理者的身份,憑借政權力量,通過頒布法律或法規,按照一定的征收標準進行強制征稅。

2.無償性。

無償性是指國家取得稅收收入既不需償還,也不需對納稅人付出任何對價。

3.固定性。

固定性,固定性是指國家征稅以法律形式預先規定征稅范圍和征收比例。

包括時間上的連續性和征收比例的固定性。

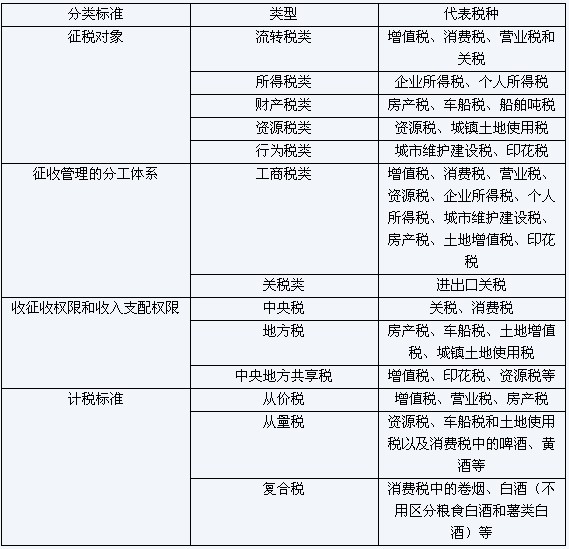

(三)稅收的分類

我國的稅種分類方式主要有:

1.按征稅對象分類,可將全部稅收劃分為流轉稅類、所得稅類、財產稅類、資源稅類和行為稅類五種類型。

(1)流轉稅類――以流轉額為課稅對象(增值稅、消費稅、營業稅和關稅等)。

特征:間接稅、對物稅、比例稅,計稅依據是流轉額

(2)所得稅類(收益稅)――以各種所得額為課稅對象(企業所得稅、個人所得稅)。

特征:可直接調節納稅人收入,發揮其公平稅負、調整分配關系的作用

(3)財產稅類――以納稅人所擁有或支配的財產為課稅對象(房產稅、車船稅、船舶噸稅等等)。

特征:可為地方財政提供穩定收入來源;可防止財產過分集中于社會少數人;便于因地制宜進行征收管理

(4)資源稅類――對境內從事資源開發的單位和個人征收的一類稅(資源稅、城鎮土地使用稅等)。

特征:只對特定資源征稅;具有級差收入稅的特點;實行從量定額;屬中央和地方共享稅

(5)行為稅類――以納稅人的某些特定行為為課稅對象(城市維護建設稅、印花稅等)。

特征:特殊的目的性;較強的政策性;臨時性和偶然性;稅源的分散性

2.按征收管理的分工體系分類,可分為工商稅類、關稅類。

(1)工商稅類――由稅務機關負責征收管理(絕大部分)。

工商稅收是指以從事工業、商業和服務業的單位和個人為納稅人的各種稅的總稱,是我國現行稅制的主體部分。具體包括增值稅、消費稅、營業稅、資源稅、企業所得稅、個人所得稅、城市維護建設稅、房產稅、土地增值稅、印花稅等。

(2)關稅類――由海關負責征收管理(進出口關稅、進口環節增值稅、消費稅等)。

關稅是對進出境的貨物、物品征收的稅收總稱,主要是指進出口關稅。關稅是中央財政收入的重要來源,也是國家調節進出口貿易的主要手段。

3.按照稅收征收權限和收入支配權限分類,可分為中央稅、地方稅和中央地方共享稅。

(1)中央稅。屬于中央政府的財政收入,由國家稅務局負責征收管理,如關稅和消費稅。

(2)地方稅。屬于地方各級政府的財政收入,由地方稅務局負責征收管理,如房產稅、車船稅、土地增值稅、城鎮土地使用稅等。

(3)中央地方共享稅。屬于中央政府和地方政府財政的共同收入,由中央、地方政府按一定的比例分享稅收收入,目前由國家稅務局負責征收管理,如增值稅、印花稅、資源稅等。

4.按照計稅標準不同進行的分類,可分為從價稅、從量稅和復合稅。(掌握)

(1)從價稅是以征稅對象價格為計稅依據,其應納稅額隨商品價格的變化而變化,能充分體現合理負擔的稅收政策,因而大部分稅種均采用這一計稅方法

課稅對象的價格×比例稅率=應納稅額

從價稅實行比例稅率和累進稅率,稅收負擔比較合理。如我國現行的增值稅、營業稅、房產稅等稅種。

(2)從量稅是以征稅對象的數量、重量、體積等作為計稅依據,其課稅數額與征稅對象數量相關而與價格無關。以課稅對象的重量、件數、容積、面積×單位稅額得出應納稅額。

如我國現行的資源稅、車船稅和土地使用稅以及消費稅中的啤酒、黃酒等。

(3)復合稅是對某一進出口貨物或物品既征收從價稅,又征收從量稅。即采用從量稅和從價稅同時征收的一種方法。計算方法是從量稅額+從價稅額。

如我國現行的消費稅中的卷煙、白酒(不用區分糧食白酒和薯類白酒)。

稅收的分類

相關文章

| 江蘇徐州會計從業資格考試圓滿結束 (2011-12-23 14:39:20) |

| 武漢洪山區會計從業資格考試合格辦證通知 (2011-12-23 14:24:11) |

| 江蘇省會計從業機考答題大賽(11月)財經法規三等獎獲得者――張麗華 (2011-12-23 10:16:17) |

| 樓市限購政策或將延續 (2011-12-23 10:05:09) |

| 山西省會計從業資格考試會計基礎考前密押試題及答案解析(1)-h (2011-12-22 22:18:06) |

| 山東省會計從業資格考試會計基礎考前密押試題及答案解析(1)-h (2011-12-22 22:18:04) |

| 河北省會計從業資格考試會計基礎考前密押試題及答案解析(1)-h (2011-12-22 22:18:02) |

| 河北省會計從業資格考試會計基礎考前密押試題及答案解析(1)-g (2011-12-22 22:16:48) |

| 山東省會計從業資格考試會計基礎考前密押試題及答案解析(1)-g (2011-12-22 22:16:46) |

| 山西省會計從業資格考試會計基礎考前密押試題及答案解析(1)-g (2011-12-22 22:16:44) |