您現在的位置:

您現在的位置:浙江省會計從業資格考試重點(二)

2012年浙江省會計從業資格考試重點(二)

第二節 主要稅種

一、增值稅

(一)增值稅的概念與分類

1.概念

增值稅,是對從事銷售貨物,提供加工、修理修配勞務及進口貨物的單位和個人取得的增值額為計稅依據征收的一種流轉稅。

征稅對象:增值額

現行增值稅的基本規范:

修訂后的《增值稅暫行條例》于2008年11月10日公布;

修訂后的《增值稅暫行條例實施細則》于2008年12月15日公布。

2.分類

根據計算增值稅時是否扣除固定資產價值,分為:生產型增值稅、收入型增值稅和消費型增值稅。

(1)生產型增值稅――不允許扣除任何外購的固定資產價款。

(2)收入型增值稅――只允許扣除納稅期內應計入產品價值的固定資產折舊部分。

(3)消費型增值稅――納稅期內購置的用于生產產品的全部固定資產的價款在納稅期內一次全部扣除。

我國從2009年1月1日起全面實行消費型增值稅。

(二)增值稅一般納稅人

增值稅的一般納稅人是指年應征增值稅銷售額超過增值稅暫行條例實施細則規定的小規模納稅人標準的企業和企業性單位。

(三)增值稅稅率

1.基本稅率17%

2.低稅率13%

增值稅納稅人銷售或進口糧食、自來水、圖書、飼料、農業產品等貨物,按13%的稅率計算。

(四)增值稅應納稅額

應納稅額=當期銷項稅額―當期進項稅額

1.銷項稅額

銷項稅額=銷售額×稅率

2.銷售額

包括向購買方收取的全部價款和價外費用

不包括

(1)受托加工應征消費稅的消費品所代收代繳的消費稅;

(2)代墊運輸費用

(3)同時符合條件代為收取的政策性基金或行政事業型收費

(4)收取的銷項稅額

不含稅銷售額=含稅銷售額÷(1+13%或17%稅率)

3.進項稅額

納稅人購進貨物或者接受應稅勞務所支付或負擔的增值稅。

一般情況下不需要另外計算,就是購買方支付的進行稅額。

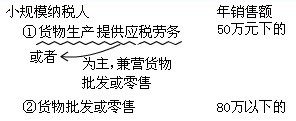

(五)增值稅小規模納稅人

年應征增值稅的銷售額在稅法規定的標準以下的納稅人是小規模納稅人。

1.認定標準

(1)從事貨物生產或提供應稅勞務的納稅人以及以從事貨物生產或提供應稅勞務為主,并兼營貨物批發或零售的納稅人,年應稅銷售額在50萬元以下的;

(2)其他納稅人,年應稅銷售額在80萬元以下的;

2.應納稅額的計算

小規模納稅人銷售貨物或應稅勞務,按不含銷售額和規定的征收率計算應納稅額,不得抵扣進項稅額:

應納稅額=銷售額×征收率

銷售額=含稅銷售額÷(1+征收率)

【注意】(1)小規模納稅人不得抵扣進項稅額;

(2)小規模納稅人取得的銷售額要為不含稅銷售額。

一般納稅人或小規模納稅人的視同銷售行為,應按同類貨物或應稅勞務的銷售價格計算銷售額據以計稅,如果沒有同類貨物或應稅勞務的銷售價格,應按組成計稅價格計算。

(六)增值稅征收管理

1.納稅義務發生時間

(1)采取直接收款方式銷售貨物――(不論貨物是否發出)均為收到銷售款或者取得索取銷售款憑據的當天;

(2)托收承付和委托銀行收款方式銷售貨物――發出貨物并辦妥托收手續的當天;

(3)賒銷和分期收款方式銷售貨物――書面合同約定的收款日期的當天;

無書面合同的或者書面合同沒有約定收款日期的――貨物發出的當天;

(4)預收貨款方式銷售貨物――貨物發出的當天;

(5)委托其他納稅人代銷貨物――收到代銷單位的代銷清單的當天;

(6)銷售應稅勞務――提供勞務同時收訖銷售款或者取得索取銷售款的憑據的當天;

(7)納稅人發生視同銷售貨物行為――為貨物移送的當天。

2.納稅期限

(1)1日、3日、5日、10日、15日、1個月或1個季度

①1個月或1個季度――期滿之日起15日內申報納稅;

②1日、3日、5日、10日、15日――期滿之日起5日內預繳稅款,于次月1日起15日內申報納稅并結清上月稅款。

(2)納稅人進口貨物――自海關填發稅款繳納書之日起15日內繳納稅款。

(3)納稅人出口貨物――按月向稅務機關申報辦理該項出口貨物退稅。

3.納稅地點

(1)固定業戶――向其機構所在地的主管稅務機構申報納稅。

(2)固定業戶到外縣(市)銷售貨物或者應稅勞務,應當向其機構所在地主管稅務機關申請開具《外出經營活動稅收管理證明》,并向其機構所在地的主管稅務機關申報納稅。未開具該證明的,應當向銷售地或者勞務發生地的主管稅務機關申報納稅。

(3)非固定業戶――銷售貨物或者應稅勞務,應當向銷售地或勞務發生地的主管稅務機關申報納稅。

(4)進口貨物――向報關地海關申報納稅。

二、消費稅

(一)消費稅的概念與計稅方法

1.消費稅的概念

消費稅是對在我國境內從事生產、委托加工和進口應稅消費品的單位和個人,就其應稅消費品征收的一種流轉稅。

2008年11月5日通過修訂后的《消費稅暫行條例》,于2009年1月1日起施行。

修訂的《消費稅暫行條例實施細則》于2008年12月15日公布。

舉例:A委托D幫他加工化妝品,A是委托方,D是提供加工一方,A應該交消費稅。A應交稅給國家,但消費稅實行代收代繳。A要把加工費給D,同時D把A應交的消費稅一并交給D。D是提供加工修理修配勞務,D要就他找A收的加工費來交增值稅。

2.消費稅的計稅方法

消費稅計稅方法主要有:從價定率、從量定額、復合計稅三種方式。

(二)消費稅納稅人

凡在中國境內從事生產、委托加工及進口應稅消費品的單位和個人,都是消費稅納稅人。

自產自用應稅消費品按規定應當征收消費稅的單位和個人,以及批發應稅消費品按規定應當征收消費稅的單位和個人也屬于消費稅的納稅義務人。

(三)消費稅稅目與稅率

1.消費稅稅目

煙(包括卷煙、雪茄煙、煙絲等子目)、酒及酒精(包括糧食白酒、薯類白酒、黃酒、酒、其他酒和酒精等子目)、化妝品、貴重首飾及珠寶玉石、鞭和焰火、摩托車、小汽車(包括乘用車、中輕型商客車等子目)、汽車輪胎、高爾夫球及球具、高檔手表、游艇、實木地板、木制一次性筷子、成品油(包括汽油、柴油、石腦油、溶劑油、滑油、燃料油、航空煤油等子目)等。

2.消費稅稅率

稅率形式:比例稅率和定額稅率兩種形式

(1)比例稅率

(2)定額稅率:黃酒、啤酒、成品油

(3)復合稅率:卷煙、白酒

(四)消費稅應納稅額

1.銷售額的確認

銷售額是納稅人銷售應稅消費品向購買方收取的全部價款和價外費用,但不包括向購貨方收取的增值稅稅款。

①價外費用,并入銷售額計算征稅。

②含增值稅銷售額應當進行價稅分離:

應稅消費品的銷售額=含增值稅的銷售額÷(1+增值稅稅率或征收率)

2.銷售量的確認

銷售數量是指納稅人生產、加工和進口應稅消費品的數量。

(1)銷售應稅消費品――應稅消費品的銷售數量;

(2)自產自用應稅消費品――應稅消費品的移送使用數量;

(3)委托加工應稅消費品――納稅人收回的應稅消費品數量;

(4)進口的應稅消費品――海關核定的進口征稅數量。

3.應納稅額計算公式

從價定率:應納稅額=銷售額×稅率

從量定額:應納稅額=銷售數量×單位稅額

復合計征:應納稅額=銷售數量×單位稅額+銷售額(或組成計稅價格)×稅率

4.應納稅額的計算

(1)生產銷售應稅消費品應納稅額的計算。

(2)委托加工應稅消費品應納稅額的計算。

除委托個體經營者加工應稅消費品,一律于委托方收回后在委托方所在地繳納消費稅外,其他委托加工應稅消費品,均由受托方向委托方交貨時代收代繳消費稅。

從價定率:組成計稅價格=(材料成本+加工費)÷(1-比例稅率)

復合計稅:組成計稅價格=(材料成本+加工費+委托加工數量×定額稅率)÷(1-比例稅率)

委托加工應稅消費品應納稅額=組成計稅價格×適用稅率

(3)自產自用應稅消費品應納稅額的計算。

①用于換取生產資料、消費資料、投資人入股和抵償債務,應按同類應稅消費品的最高銷售價格計算納稅;

②除①外的,應當按照同類應稅消費品的加權平均銷售價格計算納稅;無同類應稅消費品銷售價格的,應當按組成計稅價格計算納稅。

從價定率組成計稅價格=(成本+利潤)÷(1-比例稅率)

復合計稅組成計稅價格=(成本+利潤+自產自用數量×定額稅率)÷(1-比例稅率)

自產自用應稅消費品應納稅額=組成計稅價格×適用稅率

(4)進口應稅消費品應納稅額的計算。

從價定率組成計稅價格=(關稅完稅價格+關稅)÷(1-消費稅比例稅率)

復合計稅組成計稅價格=(關稅完稅價格+關稅+進口數量×消費稅定額稅率)÷(1-消費稅比例稅率)

進口應稅消費品應納稅額=組成計稅價格×適用稅率

(五)消費稅征收管理

1.納稅義務發生時間

(1)納稅人銷售的應稅消費品,其納稅義務的發生時間分別規定為:

①采用賒銷和分期收款結算方式的,其納稅義務發生的時間為銷售合同規定的收款日期的當天;

②采用預收貨款結算方式的,其納稅義務發生的時間為發出應稅消費品的當天;

③采用托收承付和委托銀行收款方式銷售的應稅消費品,其納稅義務的發生時間為發出應稅消費品并辦妥托收手續的當天;

④采用其他結算方式的,其納稅義務發生的時間為收訖或者取得索取銷售款的憑據的當天。

(2)納稅人自產自用的應稅消費品,其納稅義務發生的時間為移送使用的當天;

(3)納稅人委托加工的應稅消費品,其納稅義務發生的時間為納稅人提貨的當天;

(4)納稅人進口的應稅消費品,其納稅義務發生的時間為報關進口的當天。

2.納稅期限

(1)1日、3日、5日、10日、l5日或者1個月。

(2)納稅人的具體納稅期限,由主管稅務機關根據納稅人應納稅額的大小分別核定,不能按照固定期限納稅的,可以按次納稅。

(3)l個月――自期滿之日起15日內申報納稅;

1日、3日、5日、l0日、l5日――自期滿之日起5日內預繳稅款,于次月l日起l5日內申報納稅并結清上月應納稅款。

(4)進口貨物自海關填發稅收專用繳款書之日起15日內繳納。

3.納稅地點

納稅人銷售的應稅消費品,以及自產自用的應稅消費品,應當向納稅人核算地主管稅務機關申報納稅;委托個人加工的應稅消費品,由委托方向其機構所在地或者居住地主管稅務機關申報納稅;進口的應稅消費品,由進口人或其代理人向報關地海關申報納稅。

納稅人銷售的應稅消費品,如因質量等原因由購買者退回時,經所在地主管稅務機關審核批準后,可退還已征收的消費稅稅款。但不能自行直接抵減應納稅款。

相關文章

| 浙江會計從業資格財經法規考試重點(一) (2011-12-23 14:45:40) |

| 江蘇徐州會計從業資格考試圓滿結束 (2011-12-23 14:39:20) |

| 武漢洪山區會計從業資格考試合格辦證通知 (2011-12-23 14:24:11) |

| 樓市限購政策或將延續 (2011-12-23 10:05:09) |

| 山西省會計從業資格考試會計基礎考前密押試題及答案解析(1)-h (2011-12-22 22:18:06) |

| 山東省會計從業資格考試會計基礎考前密押試題及答案解析(1)-h (2011-12-22 22:18:04) |

| 河北省會計從業資格考試會計基礎考前密押試題及答案解析(1)-h (2011-12-22 22:18:02) |

| 河北省會計從業資格考試會計基礎考前密押試題及答案解析(1)-g (2011-12-22 22:16:48) |

| 山東省會計從業資格考試會計基礎考前密押試題及答案解析(1)-g (2011-12-22 22:16:46) |

| 山西省會計從業資格考試會計基礎考前密押試題及答案解析(1)-g (2011-12-22 22:16:44) |