您現在的位置:

您現在的位置:浙江《財經法規》考試重點:現金管理

2012浙江《財經法規》考試重點:現金管理

第二節 現金管理(了解)

一、現金收支的基本要求

(一)現金及現金管理

1.現金:包括鑄幣、紙幣和信用貨幣。

2.我國的現金:人民幣(包括紙幣和鑄幣)

(二)現金管理

1.現金管理是指現金管理機關按照國家方針政策和有關規定,管理各單位的現金收入、支出和庫存的一種管理活動,是國家的一項重要財經管理活動。

2.法律依據:《現金管理暫行條例》、《現金管理暫行條例實施細則》

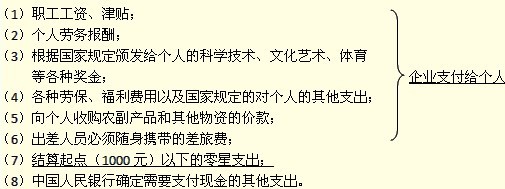

二、開戶單位使用現金的范圍(《現金管理暫行條例》)(重點)

三、現金使用的限額(簡單了解)

1.限額一般按照單位3~5天日常零星開支所需的現金數額確定。

2.邊遠地區和交通不發達地區的開戶單位,其庫存現金限額核定天數可多于5天,但不得超過15天的日常零星開支。

3.開戶單位如需增加或減少庫存現金限額,應向開戶銀行提出申請,由開戶銀行核定。

4.對沒有在銀行單獨開立賬戶的附屬單位也要實行現金管理,必須保留的現金,也要核定限額,其限額包括在開戶單位的庫存限額之內。

四、現金收支的基本要求(重點)

1.開戶單位在購銷活動中不得對現金結算給予比轉賬結算優惠的待遇;不得只收取現金而拒收支票、銀行本票和其他轉賬結算憑證。

2.開戶單位必須嚴格遵守開戶銀行核定的庫存現金限額。

3.開戶單位應當建立健全現金賬目,逐筆記載現金支付:賬目應當日清月結、賬款相符。

八不準:

(1)用不符合財務會計制度規定的憑證頂替庫存現金;

(2)單位之間互相借用現金;

(3)謊報用途套取現金;

(4)利用賬戶代其他單位和個人存入或者支取現金;

(5)將單位的現金收入按個人儲蓄方式存入銀行;

(6)保留賬外公款; (小金庫);

(7)發行變相貨幣;

(8)以任何票券代替人民幣在市場上流通。

4.一個單位在幾家金融機構開戶的,只能在一家金融機構開設一個基本存款賬戶,一般存款賬戶不得辦理現金支付;

5.實行大額現金支付登記備案制度

實行登記備案的范圍:機關、團體、企業、事業單位、其他經濟組織和個體工商戶以及外國駐華機構(以下簡稱開戶單位)的大額現金支付,工資性支出和農副產品采購現金支出除外。(對居民個人提取儲蓄存款暫不實行登記備案。)

開戶單位在提取大額現金時,要填寫有關大額現金支取登記表格,表格的主要內容應包括支取時間、單位、金額、用途等。開戶銀行要建立臺賬,實行逐筆登記,并于其后15日內報送中國人民銀行當地分支行備案。

開戶銀行對本行簽發的超過大額現金標準、注明“現金”字樣的銀行匯票、銀行本票,視同大額現金支付,實行登記備案制度。

6.開戶銀行應當按照以下要求辦理現金收支:

(1)開戶單位現金收入應于當日送存開戶銀行。當日送存有困難的,由開戶銀行確定送存時間。

(2)不得坐支。特殊原因須坐支現金的,應當事先報經開戶銀行審查批準,由開戶銀行核定坐支范圍和限額,并報當地中國人民銀行備案。坐支單位要定期向開戶銀行報送坐支金額和使用情況。

(3)開戶單位在規定的現金使用范圍內從開戶銀行提取現金時,必須如實、明確填寫用途,由本單位財會部門負責人簽字蓋章,經開戶銀行審核后,予以支付現金。

(4)因采購地點不固定等特殊情況,確須使用現金的,開戶單位應當向開戶銀行申請,由本單位財會部門負責人簽字蓋章,經開戶銀行審核后,予以支付現金。

五、建立健全現金核算與內部控制

一個良好的貨幣資金內部控制應該達到以下幾點:

(1)貨幣資金收支與記賬的崗位分離;

(2)貨幣資金收入、支出要有合理、合法的憑據;

(3)全部收支及時準確入賬,并且支出要有核準手續;

(4)控制現金坐支,當日收入現金應及時送存銀行;

(5)按月盤點現金,編制銀行存款余額調節表,以做到賬實相符;

(6)加強對貨幣資金收支業務的內部審計。

具體要求:《內部會計控制規范──貨幣資金》的具體規定

(一)崗位分工及授權批準

1.建立貨幣資金業務崗位責任制――出納人員不得兼任稽核、會計檔案保管和收入、支出、費用、債權債務賬目的登記工作;單位不得由一人辦理貨幣資金業務的全過程。

2.對貨幣資金業務建立嚴格的授權批準制度――對于審批人超越權限范圍審批的貨幣資金業務,經辦人員有權拒絕辦理,并及時向審批人的上級授權部門報告。

3.按照規定程序辦理貨幣資金支付業務:

(1)支付申請。各職能部門或個人用款時,應提前向審批人提交貨幣資金支付申請,注明款項的用途、金額、預算、支付方式等內容,并附有效經濟合同或相關證明。

(2)支付審批。審批人應當根據其職責、權限和相應程序對支付申請進行審批。對不符合規定的貨幣資金支付申請,審批人應當拒絕批準。

(3)支付復核。財務部復核人應當對批準后的貨幣資金支付申請進行復核,復核貨幣資金支付申請的批準范圍、權限、程序是否正確,手續及相關單證是否齊備,金額計算是否準確,支付方式、支付單位是否妥當等。復核無誤后,交由出納人員辦理支付手續。

(4)辦理支付。出納人員應當根據復核無誤的支付申請,按規定辦理貨幣資金支付手續,及時登記現金和銀行存款日記賬。

4.對于重要貨幣資金支付業務,應當實行集體決策和審批,并建立責任追究制度,防范貪污、侵占、挪用貨幣資金等行為。

5.嚴禁未經授權的機構或人員辦理貨幣資金業務或直接接觸貨幣資金。

(二)現金和銀行存款的管理

1.單位應當加強現金庫存限額的管理,超過庫存限額的現金應及時存入銀行。

2.單位必須根據《現金管理暫行條例》的規定,結合本單位的實際情況,確定本單位現金的開支范圍。不屬于現金開支范圍的業務應當通過銀行辦理轉賬結算。

3.單位現金收入應當及時存入銀行,不得用于直接支付單位自身的支出。因特殊情況需坐支現金的,應事先報經開戶銀行審查批準。

4.單位借出款項必須執行嚴格的授權批準程序,嚴禁擅自挪用、借出貨幣資金。

5.單位取得的貨幣資金收入必須及時入賬,不得私設“小金庫”,不得賬外設賬,嚴禁收款不入賬。

6.單位應當嚴格按照《支付結算辦法》等國家有關規定,加強銀行賬戶的管理,嚴格按照規定開立賬戶,辦理存款、取款和結算。

7.單位應當定期檢查、清理銀行賬戶的開立及使用情況,發現問題,及時處理。

8.單位應當加強對銀行結算憑證的填制、傳遞及保管等環節的管理與控制。

(三)票據及有關印鑒的管理

1.單位應當加強與貨幣資金相關的票據的管理,明確各種票據的購買、保管、領用、背書轉讓、注銷等環節的職責權限和程序,并專設登記簿進行記錄,防止空白票據的遺失和被盜用。

2.單位應當加強銀行預留印鑒的管理。財務專用章應由專人保管,個人名章必須由本人或其授權人員保管。嚴禁一人保管支付款項所需的全部印章。按規定需要有關負責人簽字或蓋章的經濟業務,必須嚴格履行簽字或蓋章手續。

(四)監督檢查

1.單位應當建立對貨幣資金業務的監督檢查制度,明確監督檢查機構或人員的職責權限,定期和不定期地進行檢查。

2.貨幣資金監督檢查的內容主要包括:

(1)貨幣資金業務相關崗位及人員的設置情況。

重點檢查是否存在貨幣資金業務不相容職務混崗的現象。

(2)貨幣資金授權批準制度的執行情況。

重點檢查貨幣資金支出的授權批準手續是否健全,是否存在越權審批行為。

(3)支付款項印章的保管情況。

重點檢查是否存在辦理付款業務所需的全部印章交由一人保管的現象。

(4)票據的保管情況。

重點檢查票據的購買、領用、保管手續是否健全,票據保管是否存在漏洞。

3.對監督檢查過程中發現的貨幣資金內部控制中的薄弱環節,應當及時采取措施,加以糾正和完善。

本節重點把握:

1.開戶單位使用現金的范圍;

2.現金使用的限額;

3.現金收支的基本要求;

4.八不準。

相關文章

| 浙江省會計從業資格考試重點(二) (2011-12-23 14:57:06) |

| 浙江會計從業資格財經法規考試重點(一) (2011-12-23 14:45:40) |

| 江蘇省會計從業機考答題大賽(11月)財經法規三等獎獲得者――張麗華 (2011-12-23 10:16:17) |

| 樓市限購政策或將延續 (2011-12-23 10:05:09) |

| 浙江衢州會計職稱考試合格證書領取通知 (2011-12-22 21:33:59) |

| 浙江臨海會計職稱考試合格證書領取通知 (2011-12-22 21:31:08) |

| 浙江溫嶺會計職稱考試合格證書領取通知 (2011-12-22 21:16:55) |

| 浙江臺州黃巖區會計職稱考試合格證書領取通知 (2011-12-22 21:10:26) |

| 山東淄博會計從業無紙化考試注意事項 (2011-12-22 16:02:37) |

| 山東淄博會計從業無紙化考試確認信息 (2011-12-22 15:48:16) |