您現在的位置:

您現在的位置:注會《財管》重要知識點:本量利的一般關系

本量利的一般關系

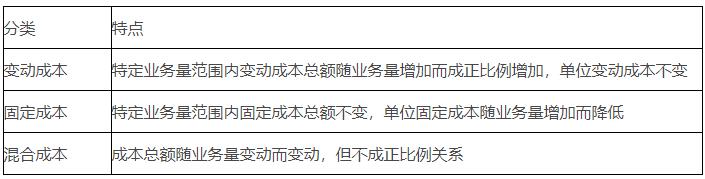

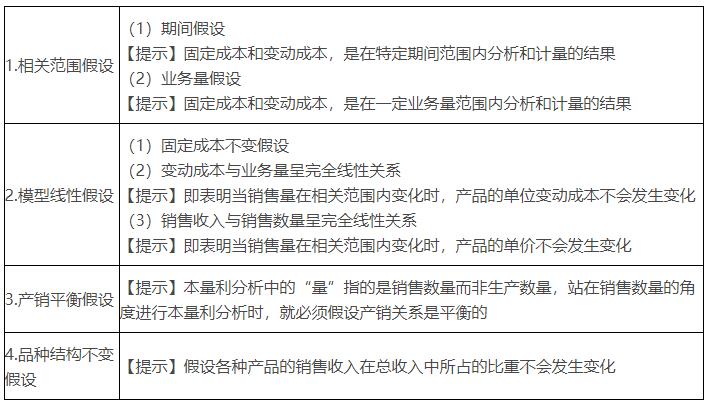

一、成本性態分析

(一)成本性態的含義

也稱為成本習性,是指成本總額與業務量(如產品產量、銷量等)之間的內在關系。

(二)成本分類

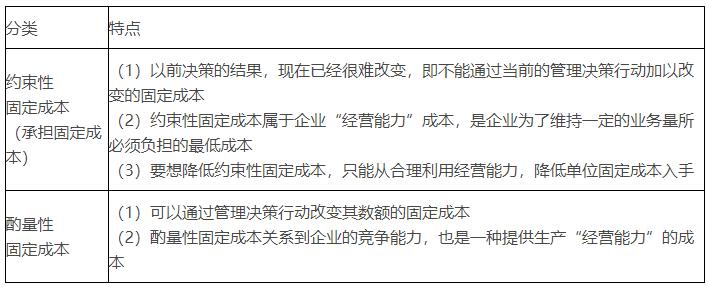

(三)成本的進一步分類

(四)混合成本的分解

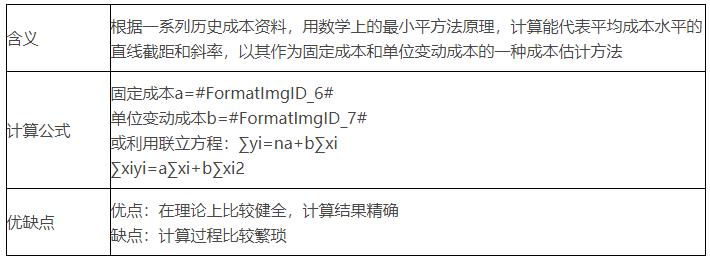

如果特定的成本是一項混合成本,就需要運用一定的方法估計成本與產量之間的關系,并建立相應的成本函數模型。

總成本直線方程:y=a+bx

1.回歸直線法

二、變動成本法

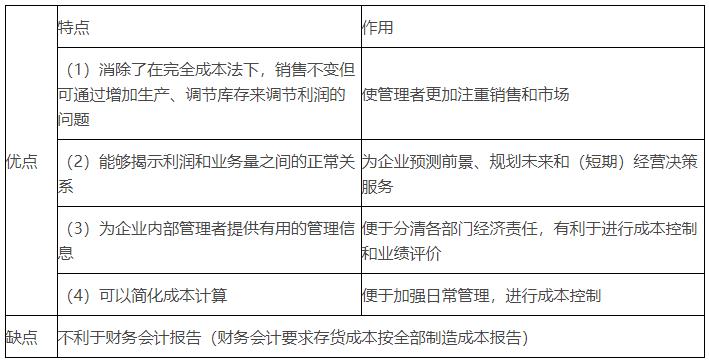

(一)含義

也稱直接成本法、邊際成本法。在此方法下,產品成本只包括直接材料、直接人工和變動制造費用,即變動生產成本,變動生產成本隨生產量的變化呈正比例變化。

(二)變動成本法的優點及作用

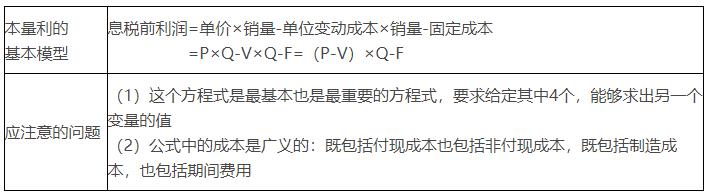

(一)基本的損益方程式

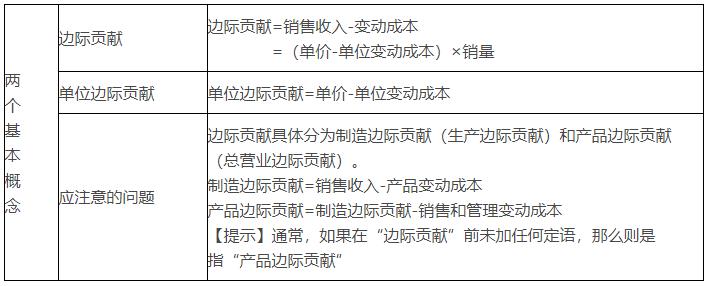

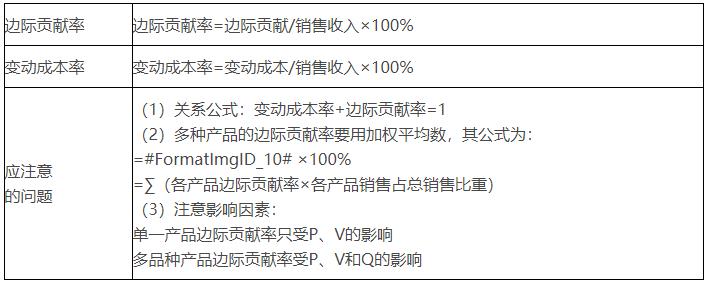

1.基本概念

2.兩個率

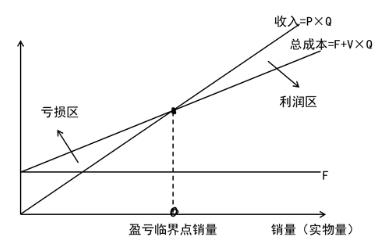

1.基本的本量利圖

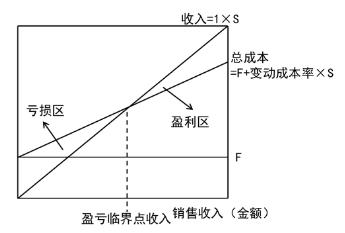

2.正方形本量利圖

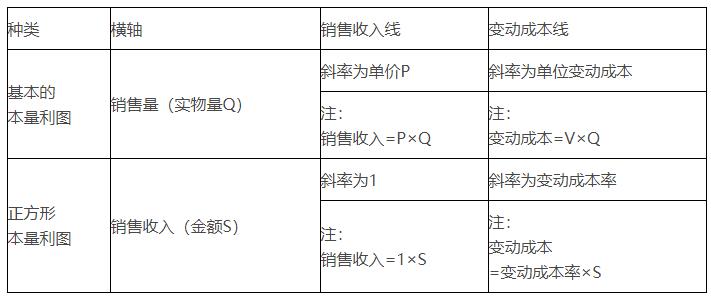

【總結】本量利圖的比較

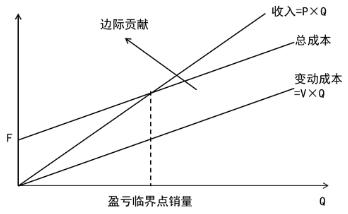

特點:圖中能表示出邊際貢獻的大小

課程推薦

- 注冊會計師普通班

- 注冊會計師特色班

- 注冊會計師精品班

- 注冊會計師實驗班

| 課程班次 | 課程介紹 | 價格 | 購買 |

|---|---|---|---|

| 普通班 | 班次特色 |

200元/一門 |

購買 |

| 課程班次 | 課程介紹 | 價格 | 購買 |

|---|---|---|---|

特色班 |

班次特色 |

350元/一門 | 購買 |

| 課程班次 | 課程介紹 | 價格 | 購買 |

|---|---|---|---|

| 精品班 | 班次特色 |

650元/一門 | 購買 |

| 課程班次 | 課程介紹 | 價格 | 購買 |

|---|---|---|---|

| 實驗班 |

班次特色 |

900元/一門 | 購買 |

- 注冊會計師機考模擬系統綜合版