您現在的位置:

您現在的位置:注會《財管》重要知識點:營運資本管理策略

營運資本管理策略

一、營運資本投資策略

(一)適中型投資策略

1.流動資產的相關成本

(1)短缺成本

(2)持有成本:持有成本主要是與流動資產相關的機會成本。

2.適中型投資策略下的成本特點

使得持有成本和短缺成本總計的最小化,這種投資策略要求短缺成本和持有成本大體相等,稱為適中型投資策略。

3.適中型投資策略下流動資產投資狀況

就是按照預期的流動資產周轉天數、銷售額及其增長,成本水平和通貨膨脹等因素確定的最優投資規模,安排流動資產投資。

(二)保守型投資策略

(三)激進型投資策略

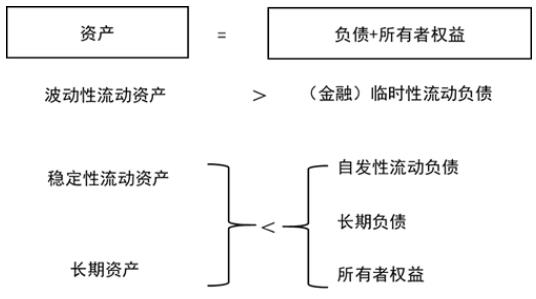

(一)流動資產籌資結構

1.籌資結構的衡量指標—易變現率

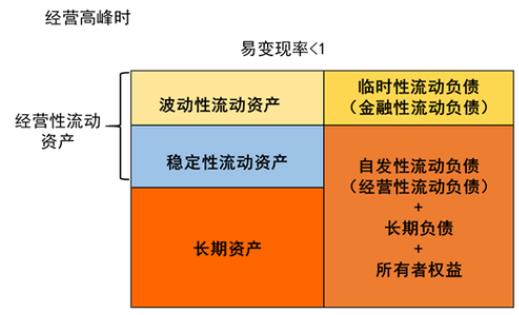

(1)易變現率的含義:經營性流動資產中長期籌資來源的比重。

(2)易變現率的計算

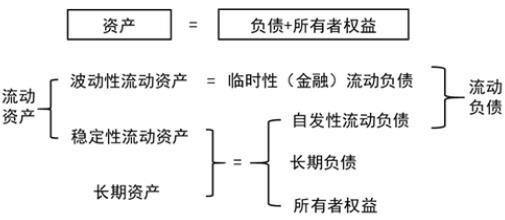

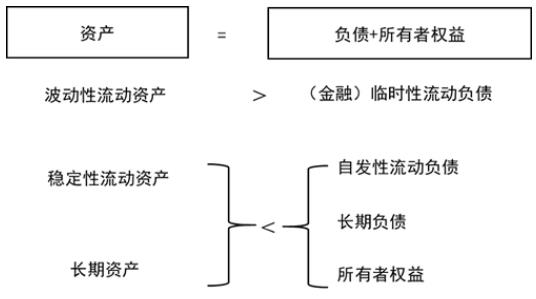

易變現率=[(股東權益+長期債務+經營性流動負債)-長期資產]/經營性流動資產

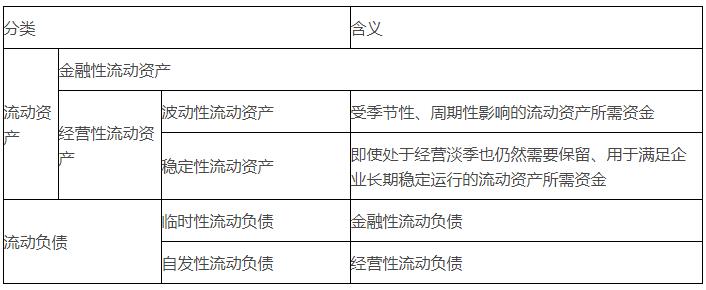

【提示1】經營性流動負債也稱為自發性流動負債。

【提示2】“股東權益+長期債務+經營性流動負債”本章也將其稱為長期資金來源,則:

易變現率=(長期資金來源-長期資產)/經營性流動資產2.指標的特點

易變現率高,資金來源的持續性強,償債壓力小,管理起來比較容易,稱為保守型籌資策略。

易變現率低,資金來源的持續性弱,償債壓力大,稱為激進型籌資策略。

(二)營運資本籌資策略的種類

1.流動資產和流動負債的特殊分類2.營運資本的籌資策略

(1)適中型籌資策略

(2)激進型籌資策略

(3)保守型籌資策略

課程推薦

- 注冊會計師普通班

- 注冊會計師特色班

- 注冊會計師精品班

- 注冊會計師實驗班

| 課程班次 | 課程介紹 | 價格 | 購買 |

|---|---|---|---|

| 普通班 | 班次特色 |

200元/一門 |

購買 |

| 課程班次 | 課程介紹 | 價格 | 購買 |

|---|---|---|---|

特色班 |

班次特色 |

350元/一門 | 購買 |

| 課程班次 | 課程介紹 | 價格 | 購買 |

|---|---|---|---|

| 精品班 | 班次特色 |

650元/一門 | 購買 |

| 課程班次 | 課程介紹 | 價格 | 購買 |

|---|---|---|---|

| 實驗班 |

班次特色 |

900元/一門 | 購買 |

- 注冊會計師機考模擬系統綜合版