您現在的位置:

您現在的位置:注會《財管》重要知識點:作業成本法的概念與特點

作業成本法的概念與特點

一、作業成本法的產生背景及含義

(一)作業成本法的產生背景

隨著“機器取代人”的自動化制造時代來臨。

其特征就是直接人工成本比重大大下降,制造費用(主要是折舊費用等固定成本)比重大大增加,因此制造費用的分配科學與否將很大程度上決定產品成本計算的準確性和成本控制的有效性。

(二)作業成本法的含義

作業成本法是將間接成本和輔助費用更準確地分配到產品和服務的一種成本計算方法。

二、作業成本法的核心概念

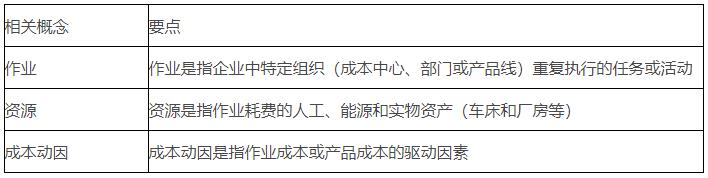

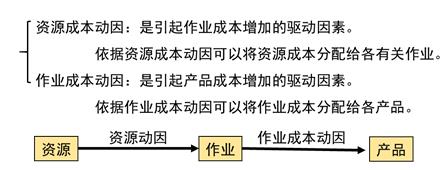

(一)核心概念

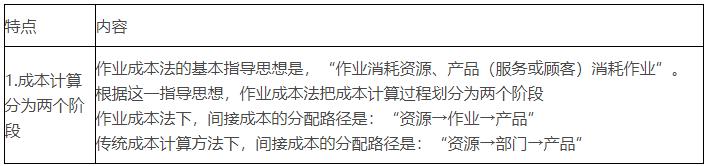

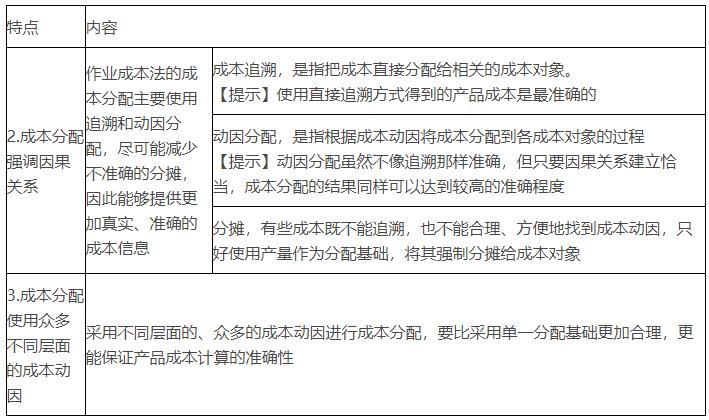

三、作業成本法的主要特點

課程推薦

- 注冊會計師普通班

- 注冊會計師特色班

- 注冊會計師精品班

- 注冊會計師實驗班

| 課程班次 | 課程介紹 | 價格 | 購買 |

|---|---|---|---|

| 普通班 | 班次特色 |

200元/一門 |

購買 |

| 課程班次 | 課程介紹 | 價格 | 購買 |

|---|---|---|---|

特色班 |

班次特色 |

350元/一門 | 購買 |

| 課程班次 | 課程介紹 | 價格 | 購買 |

|---|---|---|---|

| 精品班 | 班次特色 |

650元/一門 | 購買 |

| 課程班次 | 課程介紹 | 價格 | 購買 |

|---|---|---|---|

| 實驗班 |

班次特色 |

900元/一門 | 購買 |

- 注冊會計師機考模擬系統綜合版