您現在的位置:

您現在的位置:注冊會計師《戰略》重要知識點:公司治理概述

公司治理概述

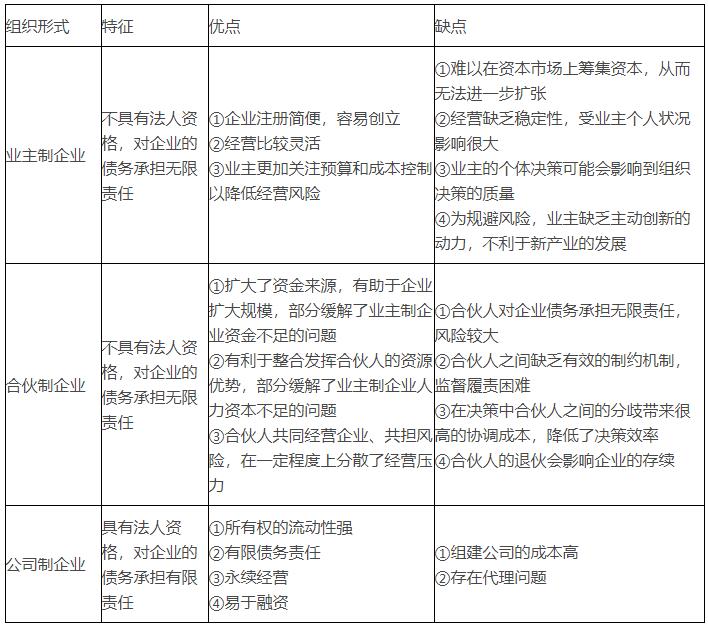

一、企業的起源與演進(★)

典型的企業組織形式有三種:業主制企業、合伙制企業以及公司制企業。

二、公司治理問題的產生(★)

隨著公司制企業的不斷發展,現代公司呈現出股權結構分散化、所有權與經營權分離等典型特征,由此產生了公司治理問題。

在公司所有權與經營權分離的情況下,公司所有者與經營者之間利益不一致,經營者為了自身的利益,有可能損害股東的利益;同時,股權結構分散化使得公司的股東們無法在集體行動上達成一致,從而對公司的經營者的監督弱化,也會使得股東和其他利益相關者的利益被經營者損害、掠奪的風險增加,經理人對于股東的“內部人控制”問題便產生了。后來,隨著公司股權結構由分散轉為集中,特別當資本市場缺乏對小股東利益的保護機制時,對公司經營活動具有控制權的大股東的行為就更加不容易被約束,他們可能以犧牲眾多的中小股東利益為代價,通過追求自利目標而非提升公司價值目標來實現自身利益最大化,傳統的所有者與經營者的代理矛盾也逐步轉變為大股東與中小股東之間的矛盾,即導致了終極股東對于中小股東的“隧道挖掘”問題。

三、公司治理的概念(★)

(一)公司治理的定義

從公司治理的產生和發展來看,公司治理可以分為狹義的公司治理和廣義的公司治理兩個層次。

狹義的公司治理是指所有者(主要是股東)對經營者的一種監督與制衡機制,即通過一種制度安排,來合理地界定和配置所有者與經營者之間的權力與責任關系。公司治理的目標是保證股東利益的最大化,防止經營者與所有者利益的背離,其是通過股東大會、董事會、監事會及經理層所構成的公司治理結構來實現的內部治理。

廣義的公司治理是指通過一整套包括正式或非正式的、內部或外部的制度來協調公司與所有利益相關者之間(股東、債權人、職工、潛在的投資者等)的利益關系,以保證公司決策的科學性、有效性,從而最終維護公司各方面的利益。

(二)公司治理結構與治理機制

依據公司內外部環境差異,公司治理可以被劃分為治理結構和治理機制兩個維度。

所謂公司治理結構,是指為實現資源配置的有效性,所有者(股東)對公司的經營管理和業績改良等方面進行監督、激勵、控制和協調的一整套制度安排,它反映了決定公司發展方向和業績的各參與方之間的關系。典型的公司治理結構是由所有者、董事會和經理層等形成的一定的相互關系框架。根據國際慣例,規模較大的公司,其內部治理結構通常由股東會(股東大會)、董事會、經理層和監事會等組成,它們依據法律賦予的權力、責任、利益相互分工,并相互制衡。

公司治理機制主要指除企業內部的各種監督機制外的各項市場機制對公司多維度的監督與約束。

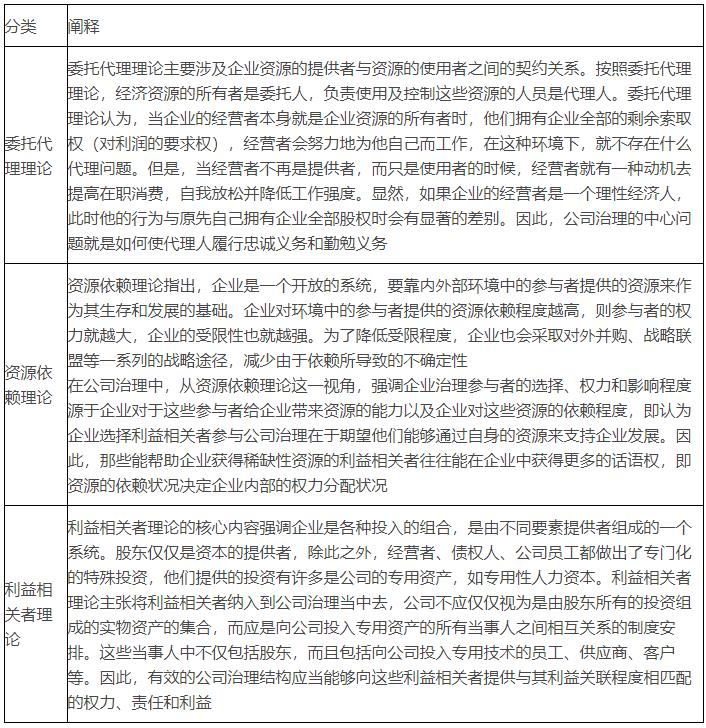

四、公司治理理論(★)

課程推薦

- 注冊會計師普通班

- 注冊會計師特色班

- 注冊會計師精品班

- 注冊會計師實驗班

| 課程班次 | 課程介紹 | 價格 | 購買 |

|---|---|---|---|

| 普通班 | 班次特色 |

200元/一門 |

購買 |

| 課程班次 | 課程介紹 | 價格 | 購買 |

|---|---|---|---|

特色班 |

班次特色 |

350元/一門 | 購買 |

| 課程班次 | 課程介紹 | 價格 | 購買 |

|---|---|---|---|

| 精品班 | 班次特色 |

650元/一門 | 購買 |

| 課程班次 | 課程介紹 | 價格 | 購買 |

|---|---|---|---|

| 實驗班 |

班次特色 |

900元/一門 | 購買 |

- 注冊會計師機考模擬系統綜合版