您現在的位置:

您現在的位置:A公司于2007年6月在上海證券交易所上市。...

A公司于2007年6月在上海證券交易所上市。2011年4月,A公司聘請B證券公司作為向不特定對象公開募集股份(以下簡稱“增發”)的保薦人。B證券公司就本次增發編制的發行文件有關要點如下:

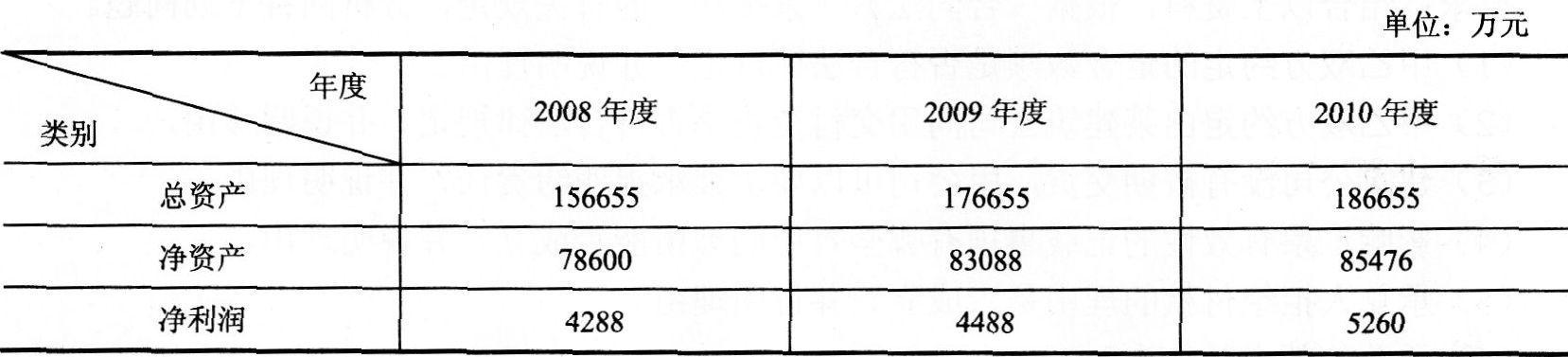

(1)A公司近3年的有關財務數據如下:

A公司于2008年度以資本公積轉增股本,每10股轉增2股,轉增資本公積7200萬元;2009年度每10股分配利潤0.5元(含稅),共分配利潤1900萬元;2010年度以利潤送紅股,每10股送1股,共分配利潤5184萬元(含稅)。

(2)A公司于2009年10月為股東C公司違規提供擔保而被有關監管部門責令改正;2010年1月,在經過A公司董事會全體董事同意并作出決定后,A公司為信譽良好和業務往來密切的D公司向銀行一次借款1億元提供了擔保。

(3)A公司于2008年6月將所屬5000萬元委托E證券公司進行理財,直到2010年11月,E證券公司才將該委托理財資金全額返還A公司,A公司虧損財務費80萬元。

(4)本次增發的發行價格擬按公告招股意向書前20個交易日公司股票均價的90%確定。

要求:根據上述內容,分別回答下列問題。

(1)A公司的盈利能力和已分配利潤的情況是否符合增發的條件?并分別說明理由。

| (2)A公司的凈資產收益率是否符合增發的條件?并說明理由。 |

| (3)A公司為C公司違規提供擔保的事項是否構成本次增發的障礙?A公司為D公司提供擔保的審批程序是否符合規定?并分別說明理由。 |

| (4)A公司的委托理財事項是否構成本次增發的障礙?并說明理由。 |

| (5)A公司本次增發的發行價格的確定方式是否符合有關規定?并說明理由。 |

點擊查看答案

課程推薦

- 注冊會計師普通班

- 注冊會計師特色班

- 注冊會計師精品班

- 注冊會計師實驗班

| 課程班次 | 課程介紹 | 價格 | 購買 |

|---|---|---|---|

| 普通班 | 班次特色 |

200元/一門 |

購買 |

| 課程班次 | 課程介紹 | 價格 | 購買 |

|---|---|---|---|

特色班 |

班次特色 |

350元/一門 | 購買 |

| 課程班次 | 課程介紹 | 價格 | 購買 |

|---|---|---|---|

| 精品班 | 班次特色 |

650元/一門 | 購買 |

| 課程班次 | 課程介紹 | 價格 | 購買 |

|---|---|---|---|

| 實驗班 |

班次特色 |

900元/一門 | 購買 |

- 注冊會計師機考模擬系統綜合版