您現在的位置:

您現在的位置:注會《會計》重要知識點:非貨幣性資產交換的確認和計量

非貨幣性資產交換的確認和計量

一、確認

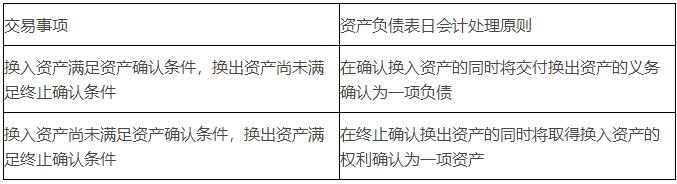

企業應當分別按照下列原則對非貨幣性資產交換中的換入資產進行確認,對換出資產終止確認。

(一)確認原則

(二)換入資產的確認時點與換出資產的終止確認時點存在不一致的會計處理

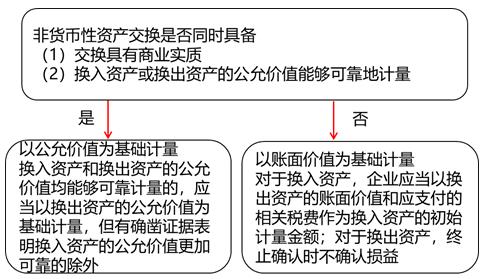

(一)商業實質的判斷

滿足下列條件之一的非貨幣性資產交換具有商業實質:

1.換入資產的未來現金流量在風險、時間分布或金額方面與換出資產顯著不同。

2.使用換入資產所產生的預計未來現金流量現值與繼續使用換出資產不同,且其差額與換入資產和換出資產的公允價值相比是重大的。

(二)計量

【提示】對于非貨幣資產交換中換入資產和換出資產的公允價值均能夠可靠計量的情形,企業在判斷是否有確鑿證據表明換入資產的公允價值更加可靠時,應當考慮確定公允價值所使用的輸入值層次,企業可以參考以下情況:第一層次輸入值為公允價值提供了最可靠的證據,第二層次直接或間接可觀察的輸入值比第三層次不可觀察輸入值為公允價值提供更確鑿的證據。實務中,在考慮了補價因素的調整后,正常交易中換入資產的公允價值和換出資產的公允價值通常是一致的。

課程推薦

- 注冊會計師普通班

- 注冊會計師特色班

- 注冊會計師精品班

- 注冊會計師實驗班

| 課程班次 | 課程介紹 | 價格 | 購買 |

|---|---|---|---|

| 普通班 | 班次特色 |

200元/一門 |

購買 |

| 課程班次 | 課程介紹 | 價格 | 購買 |

|---|---|---|---|

特色班 |

班次特色 |

350元/一門 | 購買 |

| 課程班次 | 課程介紹 | 價格 | 購買 |

|---|---|---|---|

| 精品班 | 班次特色 |

650元/一門 | 購買 |

| 課程班次 | 課程介紹 | 價格 | 購買 |

|---|---|---|---|

| 實驗班 |

班次特色 |

900元/一門 | 購買 |

- 注冊會計師機考模擬系統綜合版