您現(xiàn)在的位置:

您現(xiàn)在的位置:注會《會計》重要知識點:金融資產(chǎn)和金融負債的初始計量

金融工具的計量

一、金融資產(chǎn)和金融負債的初始計量

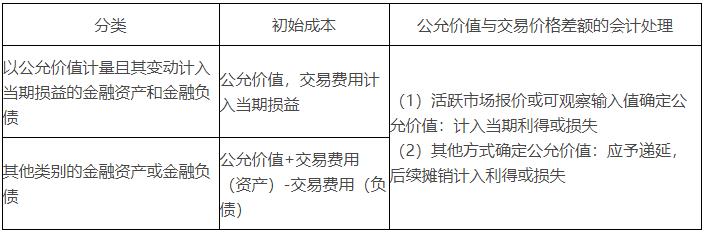

(1)企業(yè)初始確認金融資產(chǎn)或金融負債,應當按照公允價值計量。對于以公允價值計量且其變動計入當期損益的金融資產(chǎn)和金融負債,相關交易費用應當直接計入當期損益;對于其他類別的金融資產(chǎn)或金融負債,相關交易費用應當計入初始確認金額。但是,企業(yè)初始確認的應收賬款未包含《企業(yè)會計準則第14號——收入》所定義的重大融資成分或根據(jù)《企業(yè)會計準則第14號——收入》規(guī)定不考慮不超過一年的合同中的融資成分的,應當按照其定義的交易價格進行初始計量。

交易費用,是指可直接歸屬于購買、發(fā)行或處置金融工具的增量費用。增量費用是指企業(yè)沒有發(fā)生購買、發(fā)行或處置相關金融工具的情形就不會發(fā)生的費用,包括支付給代理機構、咨詢公司、券商、證券交易所、政府有關部門等的手續(xù)費、傭金、相關稅費以及其他必要支出,不包括債券溢價、折價、融資費用、內(nèi)部管理成本和持有成本等與交易不直接相關的費用。

(2)企業(yè)應當根據(jù)《企業(yè)會計準則第39號——公允價值計量》的規(guī)定,確定金融資產(chǎn)和金融負債在初始確認時的公允價值。

公允價值通常為相關金融資產(chǎn)或金融負債的交易價格。金融資產(chǎn)或金融負債公允價值與交易價格存在差異的,企業(yè)應當區(qū)別下列情況進行處理:

①在初始確認時,金融資產(chǎn)或金融負債的公允價值依據(jù)相同資產(chǎn)或負債在活躍市場上的報價或者以僅使用可觀察市場數(shù)據(jù)的估值技術確定的,企業(yè)應當將該公允價值與交易價格之間的差額確認為一項利得或損失。

②在初始確認時,金融資產(chǎn)或金融負債的公允價值以其他方式確定的,企業(yè)應當將該公允價值與交易價格之間的差額遞延。初始確認后,企業(yè)應當根據(jù)某一因素在相應會計期間的變動程度將該遞延差額確認為相應會計期間的利得或損失。該因素應當僅限于市場參與者對該金融工具定價時將予考慮的因素,包括時間等。

課程推薦

- 注冊會計師普通班

- 注冊會計師特色班

- 注冊會計師精品班

- 注冊會計師實驗班

| 課程班次 | 課程介紹 | 價格 | 購買 |

|---|---|---|---|

| 普通班 | 班次特色 |

200元/一門 |

購買 |

| 課程班次 | 課程介紹 | 價格 | 購買 |

|---|---|---|---|

| 精品班 | 班次特色 |

650元/一門 | 購買 |

- 注冊會計師機考模擬系統(tǒng)綜合版

相關文章

最新資訊

網(wǎng)站地圖

-

財經(jīng)會計熱門證書

-

初級會計職稱

-

中級會計職稱

-

注冊會計師

-

外貿(mào)會計證

-

會計實務操作

財務管理高端精品課程公開課

- 非財務經(jīng)理的財務課程

- 全面預算管理與控制

- 成本分析與控制

- 公司財務分析與風險防范

- 財務分析與預算實務訓練營

- 卓越財務經(jīng)理提升實務

- 外匯運作與外匯風險管理

- 創(chuàng)建高績效財務團隊

- 采購成本分析與審核--500強最佳實踐

- 投資項目分析與決策

- 信用控制與應收賬款管理

- 內(nèi)部控制與風險管理

- 總經(jīng)理的財務管理

- 研發(fā)成本分析與控制

- 全價值鏈的營運資金管理

- Finance pour Gestionnaires Non-Financiers

- 股權投資與戰(zhàn)略并購研修班

- 投后管理與風險控制

- 移動互聯(lián)與大數(shù)據(jù)時代的財務變革與創(chuàng)新研修班

- 互聯(lián)網(wǎng)公司的財報披露、融資架構與財務運作

- 跨國項目管理精要

- 財務分析與決策實務

- 轉型時代的業(yè)財融合與價值創(chuàng)造--管理會計落地

- 項目預算與成本管控實務

- 工廠成本控制與價值分析

- 稅務管理與籌劃

- 管理會計高級研修班

- 企業(yè)并購重組操作實務

- 業(yè)務循環(huán)中的內(nèi)控實務

- 企業(yè)經(jīng)營分析與問題解決

- 職場精英必備的Excel技巧精講

- 中國會計準則難點梳理與實戰(zhàn)應用

- 現(xiàn)金流量與營運資本管理

- 經(jīng)營哲學與管理會計的應用

- 轉讓定價與反避稅風險管理

- 商業(yè)思維與企業(yè)經(jīng)營分析實務

- 中國與國際會計準則分析及應用

- 非財務經(jīng)理的財務課程(精要版)

- 內(nèi)部審計

- 公司上市及其后合規(guī)與信息披露

- 財務共享服務中心的建立和運營管理