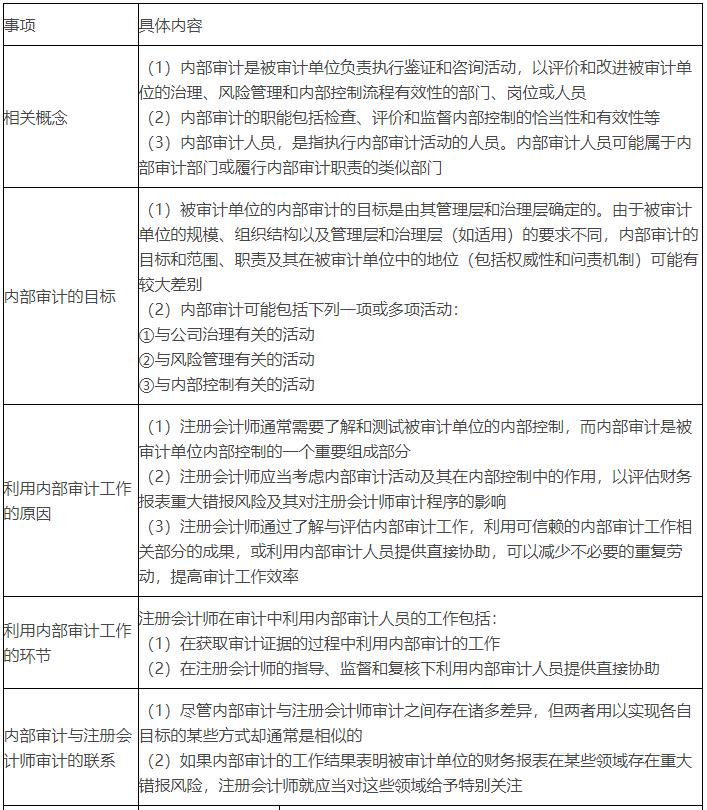

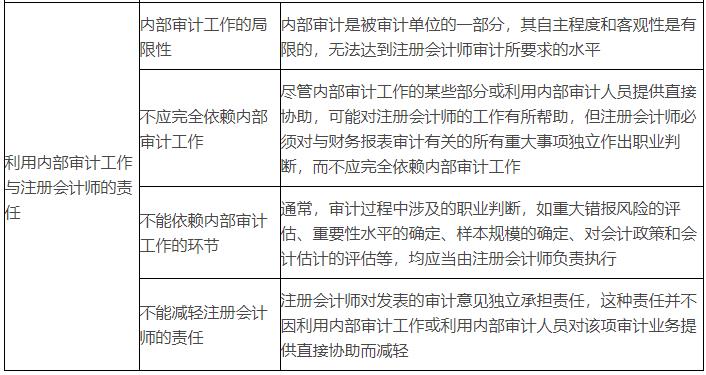

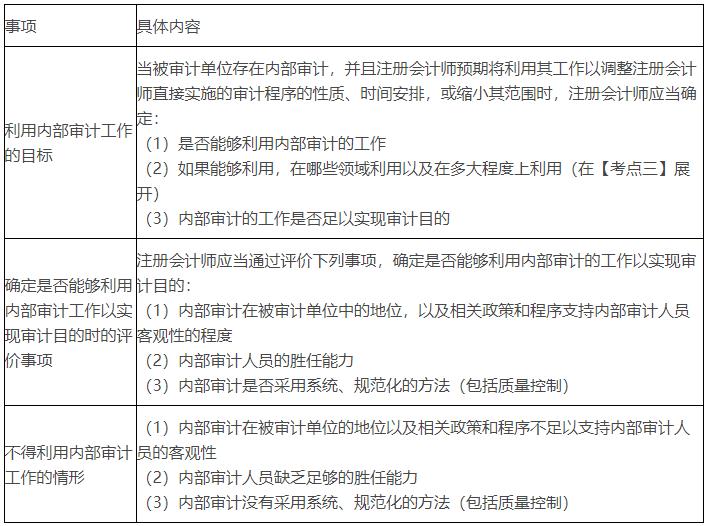

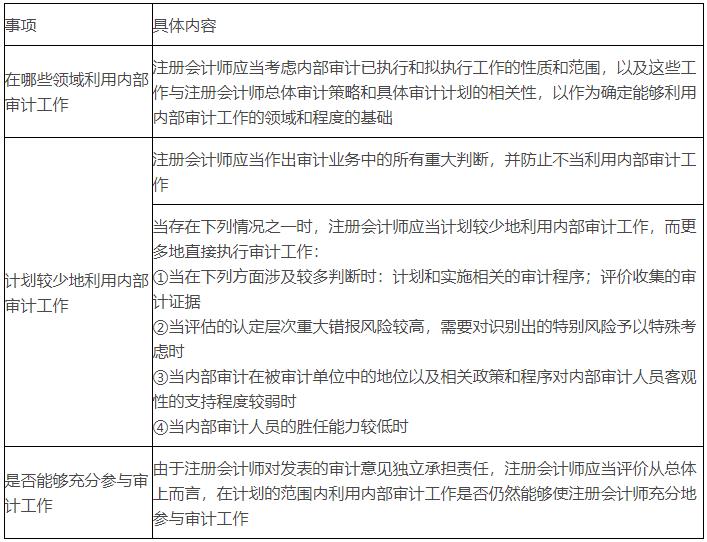

���F(xi��n)�ڵ�λ�ã�

���F(xi��n)�ڵ�λ�ã�ע������Ӌ����Ҫ֪�R�c�����Ã�(n��i)����Ӌ����

���Ã�(n��i)����Ӌ����

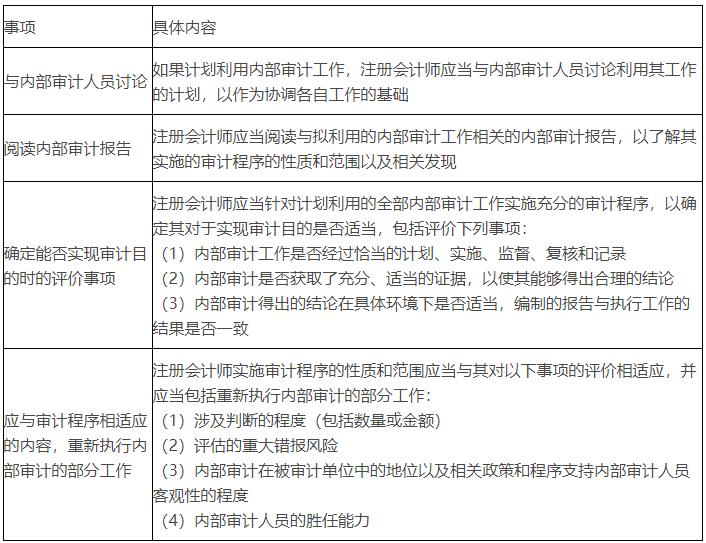

�����cһ����(n��i)����Ӌ�cע�ԕ�Ӌ�����P(gu��n)ϵ(���)

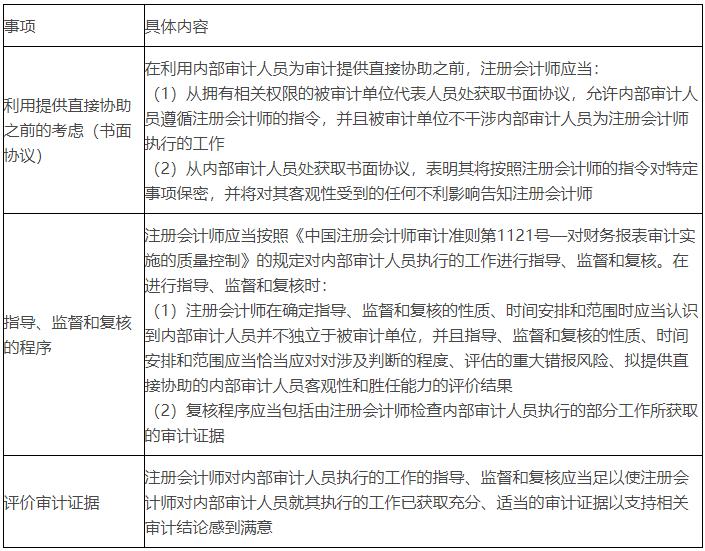

�����c�塿�_���Ƿ����á�����Щ�I(l��ng)�������Լ��ڶ��̶������Ã�(n��i)����Ӌ�ˆT�ṩֱ�Ӆf(xi��)��(����)

(һ)���Ã�(n��i)����Ӌ�ˆT�ṩֱ�Ӆf(xi��)����Ŀ��(bi��o)

��(d��ng)����Ӌ��λ���ڃ�(n��i)����Ӌ������ע�ԕ�Ӌ���A(y��)�ڌ����Ã�(n��i)����Ӌ�ˆT�ṩֱ�Ӆf(xi��)���r��ע�ԕ�Ӌ����(y��ng)��(d��ng)��

(1)�_���Ƿ��܉����Ã�(n��i)����Ӌ�ˆT�ṩֱ�Ӆf(xi��)��;

(2)����܉����ã��_������Щ�I(l��ng)�������Լ��ڶ��̶�������;

(3)����M���Ã�(n��i)����Ӌ�ˆT�ṩֱ�Ӆf(xi��)�����m��(d��ng)?sh��)�ָ�?d��o)���O(ji��n)���͏�(f��)���乤����

(��)�_���Ƿ����Ã�(n��i)����Ӌ�ˆT�ṩֱ�Ӆf(xi��)���r���u�r���

(1)������ɷ�Ҏ(gu��)����ֹ���Ã�(n��i)����Ӌ�ˆT�ṩֱ�Ӆf(xi��)��������ע�ԕ�Ӌ��Ӌ�����Ã�(n��i)����Ӌ�ˆT�ڌ�Ӌ���ṩֱ�Ӆf(xi��)����ע�ԕ�Ӌ����(y��ng)��(d��ng)�u�r�Ƿ���ڌ���(n��i)����Ӌ�ˆT���^�ԵIJ���Ӱ푼����(y��n)�س̶ȣ��Լ��ṩֱ�Ӆf(xi��)���ă�(n��i)����Ӌ�ˆT�Ą���������

(2)ע�ԕ�Ӌ�����u�r�Ƿ���ڌ���(n��i)����Ӌ�ˆT���^�ԵIJ���Ӱ푼����(y��n)�س̶ȕr����(y��ng)��(d��ng)����ԃ����(n��i)����Ӌ�ˆT���܌�����^�Ԯa(ch��n)������Ӱ푵�������P(gu��n)ϵ��

(��)�������Ã�(n��i)����Ӌ�ˆT�ṩֱ�Ӆf(xi��)��������

��(d��ng)������������֮һ�r��ע�ԕ�Ӌ���������Ã�(n��i)����Ӌ�ˆT�ṩֱ�Ӆf(xi��)����

(1)���ڌ���(n��i)����Ӌ�ˆT���^�Ե��ش���Ӱ�;

(2)��(n��i)����Ӌ�ˆT���M��(zh��)�еĹ���ȱ�����Ą���������

ע�ԕ�Ӌ���������Ã�(n��i)����Ӌ�ˆT�ṩֱ�Ӆf(xi��)���Ԍ�ʩ�������������ij���

(1)�ڌ�Ӌ���漰�����ش��Д�;

(2)�漰�^�ߵ��ش��e���L(f��ng)�U���ڌ�ʩ���P(gu��n)��Ӌ������u�r�ռ��Č�Ӌ�C��(j��)�r��Ҫ�����^����Д�;

(3)�漰��(n��i)����Ӌ�ˆT�ѽ�(j��ng)���c�����ѽ�(j��ng)��?q��)�Ҫ�Ƀ?n��i)����Ӌ�����ӻ�����ӈ��Ĺ���;

(4)�漰ע�ԕ�Ӌ������Ҏ(gu��)���̓�(n��i)����Ӌ���Լ����Ã�(n��i)����Ӌ���������Ã�(n��i)����Ӌ�ˆT�ṩֱ�Ӆf(xi��)�������ěQ�ߡ�

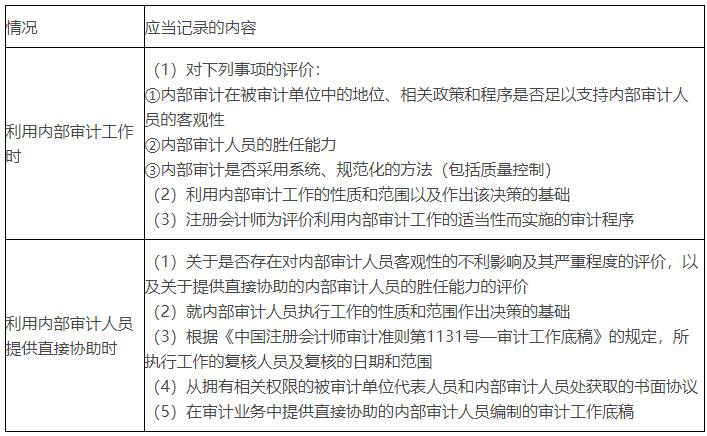

(��)����(n��i)����Ӌ�ˆT�M��ָ��(d��o)���O(ji��n)���͏�(f��)��

�ڴ_�����ܷ���o��(n��i)����Ӌ�ˆT�Ĺ��������|(zh��)�ͷ������Լ�����(j��)���w��r����(n��i)����Ӌ�ˆT�M��ָ��(d��o)���O(ji��n)���͏�(f��)�˵����|(zh��)���r�g���źͷ����r��ע�ԕ�Ӌ����(y��ng)��(d��ng)���]���з��棺

(1)��Ӌ���͌�ʩ���P(gu��n)��Ӌ�����Լ��u�r�ռ��Č�Ӌ�C��(j��)�r���漰�Д�ij̶�(������(sh��)������~);

(2)�u�����ش��e���L(f��ng)�U;

(3)ᘌ��M�ṩֱ�Ӆf(xi��)���ă�(n��i)����Ӌ�ˆT��ע�ԕ�Ӌ���P(gu��n)���Ƿ���ڌ�����^�ԵIJ���Ӱ푼����(y��n)�س̶ȵ��u�r�Y(ji��)�����Լ��P(gu��n)��������������u�r�Y(ji��)����

(��)�c����Ӝ�ͨ

��ǡ��(d��ng)�u�r�Ƿ������Լ��ڶ��̶������Ã�(n��i)����Ӌ�ˆT�ڌ�Ӌ���ṩֱ�Ӆf(xi��)����ע�ԕ�Ӌ���ڰ��ա��Ї�ע�ԕ�Ӌ����Ӌ��(zh��n)�t��1151̖���c����ӵĜ�ͨ����Ҏ(gu��)���c����Ӝ�ͨӋ���Č�Ӌ�����͕r�g���ŵĿ��w��r�r����(y��ng)��(d��ng)��ͨ�M���Ã�(n��i)����Ӌ�ˆT�ṩֱ�Ӆf(xi��)�������|(zh��)�ͷ�������ʹ�p�����ژI(y��)��(w��)�ľ��w�����²�δ�^�����Ã�(n��i)����Ӌ�ˆT�ṩֱ�Ӆf(xi��)���_�ɹ��R��

(��)�Ƿ��܉��օ��c��Ӌ����

����ע�ԕ�Ӌ�����l(f��)���Č�Ӌ��Ҋ�����Г�(d��n)؟(z��)�Σ�ע�ԕ�Ӌ����(y��ng)��(d��ng)�u�r��Ӌ���ķ�����(n��i)���Ã�(n��i)����Ӌ�ˆT�ṩֱ�Ӆf(xi��)�����Bͬ����(n��i)����Ӌ���������ã��Ŀ��w�϶��ԣ��Ƿ���Ȼ�܉�ʹע�ԕ�Ӌ����ֵ��c��Ӌ������

�����c����������Ã�(n��i)����Ӌ�ˆT�ṩֱ�Ӆf(xi��)��(���)

ע�ԕ�Ӌ���ڌ�Ӌ�^�������Ã�(n��i)����Ӌ������(y��ng)��(d��ng)ӛ��ڌ�Ӌ�������У��w�{���±���

�n�����]

- ע�ԕ�Ӌ����ͨ��

- ע�ԕ�Ӌ����ɫ��

- ע�ԕ�Ӌ����Ʒ��

- ע�ԕ�Ӌ������

- ע�ԕ�Ӌ���C��ģ�Mϵ�y(t��ng)�C�ϰ�

���P(gu��n)����

�����YӍ

�W(w��ng)վ�؈D

-

ؔ��(j��ng)��Ӌ���T�C��

-

������Ӌ�Q

-

�м���Ӌ�Q

-

ע�ԕ�Ӌ��

-

���Q(m��o)��Ӌ�C

-

��Ӌ����(w��)����

ؔ��(w��)�����߶˾�Ʒ�n�̹��_�n

- ��ؔ��(w��)��(j��ng)����ؔ��(w��)�n��

- ȫ���A(y��)������c����

- �ɱ������c����

- ��˾ؔ��(w��)�����c�L(f��ng)�U����

- ؔ��(w��)�����c�A(y��)�㌍��(w��)Ӗ(x��n)���I

- Խؔ��(w��)��(j��ng)����������(w��)

- ��R�\���c��R�L(f��ng)�U����

- ��(chu��ng)���߿�Чؔ��(w��)�F�

- ��ُ�ɱ������c����--500����ь��`

- Ͷ�Y�Ŀ�����c�Q��

- ���ÿ����c��(y��ng)���~�����

- ��(n��i)�������c�L(f��ng)�U����

- ����(j��ng)����ؔ��(w��)����

- �аl(f��)�ɱ������c����

- ȫ�rֵ朵ĠI�\�Y�����

- Finance pour Gestionnaires Non-Financiers

- �ə�(qu��n)Ͷ�Y�c��(zh��n)�Բ�ُ���ް�

- Ͷ������c�L(f��ng)�U����

- �Ƅӻ�(li��n)�c��(sh��)��(j��)�r����ؔ��(w��)׃���c��(chu��ng)�����ް�

- ��(li��n)�W(w��ng)��˾��ؔ����¶�����Y�ܘ�(g��u)�cؔ��(w��)�\��

- ����Ŀ������Ҫ

- ؔ��(w��)�����c�Q�ߌ���(w��)

- �D(zhu��n)�͕r���ĘI(y��)ؔ�ں��c�rֵ��(chu��ng)��--�����Ӌ���

- �Ŀ�A(y��)���c�ɱ��ܿ،���(w��)

- ���S�ɱ������c�rֵ����

- ����(w��)�����c�I��

- �����Ӌ�����ް�

- ��I(y��)��ُ�ؽM��������(w��)

- �I(y��)��(w��)ѭ�h(hu��n)�еă�(n��i)�،���(w��)

- ��I(y��)��(j��ng)�I�����c���}��Q

- ����Ӣ���Excel���ɾ��v

- �Ї���Ӌ��(zh��n)�t�y�c�����c����(zh��n)��(y��ng)��

- �F(xi��n)�������c�I�\�Y������

- ��(j��ng)�I�܌W(xu��)�c�����Ӌ�đ�(y��ng)��

- �D(zhu��n)���r�c���ܶ��L(f��ng)�U����

- �̘I(y��)˼�S�c��I(y��)��(j��ng)�I��������(w��)

- �Ї��c���H��Ӌ��(zh��n)�t��������(y��ng)��

- ��ؔ��(w��)��(j��ng)����ؔ��(w��)�n�̣���Ҫ�棩

- ��(n��i)����Ӌ

- ��˾���м�����Ҏ(gu��)�c��Ϣ��¶

- ؔ��(w��)��������(w��)���ĵĽ������\�I����