您現在的位置:

您現在的位置:注會《審計》重要知識點:財務報表層次重大錯報風險

財務報表層次重大錯報風險

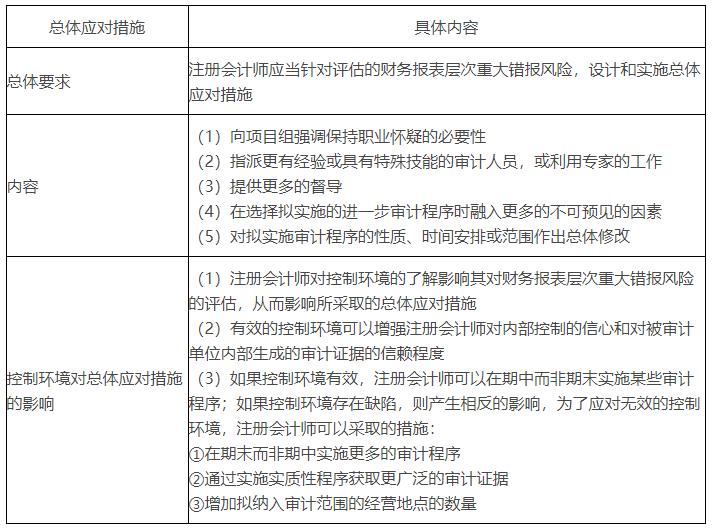

一、總體應對措施

總體應對措施的要求、內容和影響因素,歸納如下表。

二、增加審計程序不可預見性的方法

(一)增加審計程序不可預見性的思路

(1)對某些以前未測試的低于設定的重要性水平或風險較小的賬戶余額和認定實施實質性程序;

(2)調整實施審計程序的時間,使其超出被審計單位的預期;

(3)采取不同的審計抽樣方法,使當年抽取的測試樣本與以前有所不同;

(4)選取不同的地點實施審計程序,或預先不告知被審計單位所選定的測試地點。

(二)增加審計程序不可預見性的實施要點

(1)與被審計單位的管理層事先溝通,要求實施具有不可預見性的審計程序,但不能告知其具體內容。注冊會計師可以在簽訂審計業務約定書時明確提出這一要求;

(2)雖然對于不可預見性程度沒有量化的規定,但審計項目組可根據對舞弊風險的評估等確定具有不可預見性的審計程序;

(3)項目合伙人需要安排項目組成員有效地實施具有不可預見性的審計程序,但同時要避免使項目組成員處于困難境地。

三、總體審計方案

(一)總體審計方案的影響因素

(1)注冊會計師評估的財務報表層次重大錯報風險;

(2)采取的總體應對措施。

(二)總體審計方案的類型

注冊會計師擬實施進一步審計程序的總體審計方案包括實質性方案和綜合性方案

(1)實質性方案,是指注冊會計師實施的進一步審計程序以實質性程序為主。

(2)綜合性方案,是指注冊會計師在實施進一步審計程序時,將控制測試與實質性程序結合使用。

(三)財務報表層次重大錯報風險與實質性方案的關系

評估的財務報表層次重大錯報風險屬于高水平時,注冊會計師擬實施進一步審計程序的總體方案往往更傾向于實質性方案。

課程推薦

- 注冊會計師普通班

- 注冊會計師特色班

- 注冊會計師精品班

- 注冊會計師實驗班

| 課程班次 | 課程介紹 | 價格 | 購買 |

|---|---|---|---|

| 普通班 | 班次特色 |

200元/一門 |

購買 |

| 課程班次 | 課程介紹 | 價格 | 購買 |

|---|---|---|---|

特色班 |

班次特色 |

350元/一門 | 購買 |

| 課程班次 | 課程介紹 | 價格 | 購買 |

|---|---|---|---|

| 精品班 | 班次特色 |

650元/一門 | 購買 |

| 課程班次 | 課程介紹 | 價格 | 購買 |

|---|---|---|---|

| 實驗班 |

班次特色 |

900元/一門 | 購買 |

- 注冊會計師機考模擬系統綜合版