您現在的位置:

您現在的位置:注會《審計》重要知識點:實質性程序

實質性程序

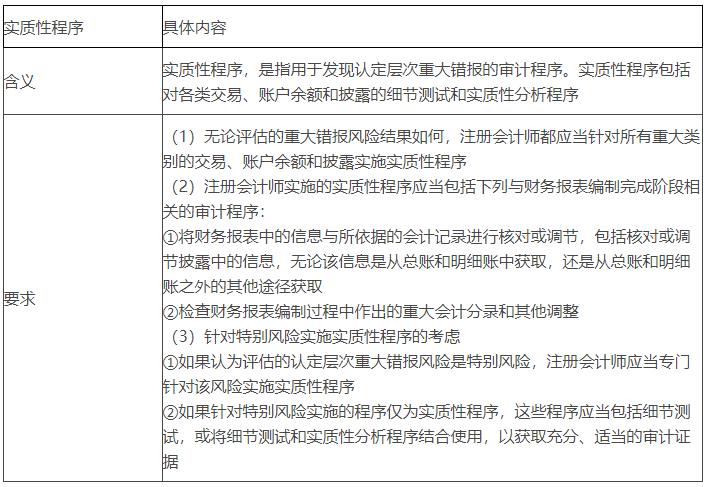

一、實質性程序的含義和要求

實質性程序的含義、實施要求等事項,歸納如下表。

二、實質性程序的性質(★★)

(一)實質性程序的性質的含義

實質性程序的性質,是指實質性程序的類型及其組合。其中:

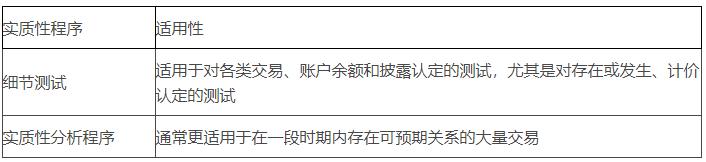

(1)細節測試是對各類交易、賬戶余額和披露的具體細節進行測試,目的在于直接識別財務報表認定是否存在錯報。

(2)實質性分析程序從技術特征上講仍然是分析程序,主要是通過研究數據間關系評價信息,只是將該技術方法用作實質性程序,即用以識別各類交易、賬戶余額和披露及相關認定是否存在錯報。

(二)細節測試和實質性分析程序的適用性

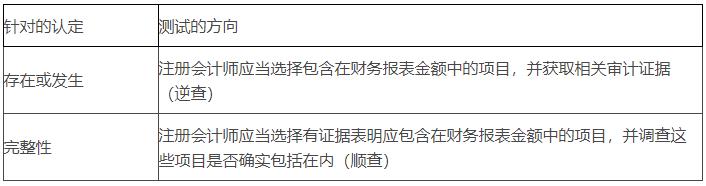

(三)細節測試的方向

(四)設計實質性分析程序時考慮的因素

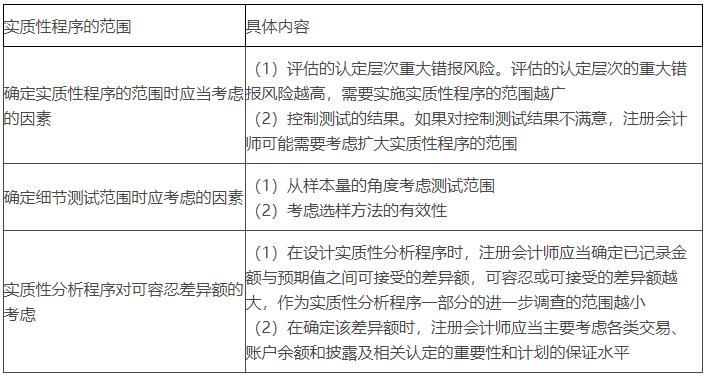

(1)對特定認定使用實質性分析程序的適當性。

(2)對已記錄的金額或比率作出預期時,所依據的內部或外部數據的可靠性。

(3)作出預期的準確程度是否足以在計劃的保證水平上識別重大錯報。

(4)已記錄金額與預期值之間可接受的差異額。

三、實質性程序的時間(★★)

(一)考慮是否在期中實施實質性程序應當考慮的因素(關鍵詞)

(1)控制環境和其他相關的控制;

(2)實施審計程序所需信息在期中之后的可獲得性;

(3)實質性程序的目的;

(4)評估的重大錯報風險;

(5)特定類別交易或賬戶余額以及相關認定的性質;

(6)針對剩余期間,能否通過實施實質性程序或將實質性程序與控制測試相結合,降低期末存在錯報而未被發現的風險。

(二)如何考慮期中審計證據

(1)如果在期中實施了實質性程序,注冊會計師應當針對剩余期間實施進一步的實質性程序,或將實質性程序和控制測試結合使用,以將期中測試得出的結論合理延伸至期末。

(2)如果擬將期中測試得出的結論延伸至期末,注冊會計師應當考慮針對剩余期間僅實施實質性程序是否足夠。如果認為實施實質性程序本身不充分,注冊會計師還應測試剩余期間相關控制運行的有效性或針對期末實施實質性程序。

(3)對于舞弊導致的重大錯報風險,被審計單位存在故意錯報或操縱的可能性,那么注冊會計師更應慎重考慮能否將期中測試得出的結論延伸至期末。

(4)如果已識別出由于舞弊導致的重大錯報風險,為將期中得出的結論延伸至期末而實施的審計程序通常是無效的,注冊會計師應當考慮在期末或者接近期末實施實質性程序。

(三)如何考慮以前審計獲取的審計證據

(1)在以前審計中實施實質性程序獲取的審計證據,通常對本期只有很弱的證據效力或沒有證據效力,不足以應對本期的重大錯報風險;

(2)只有當以前獲取的審計證據及其相關事項未發生重大變動時,以前獲取的審計證據才可能用做本期的有效審計證據;

(3)如果擬利用以前審計中實施實質性程序獲取的審計證據,注冊會計師應當在本期實施審計程序,以確定這些審計證據是否具有持續相關性。經典題解

四、實質性程序的范圍(★★)

實質性程序的范圍考慮因素等事項,歸納如下表。

【階段總結】本編是財務報表審計的測試流程,其核心環節是重大錯報風險的識別、評估與應對,如圖8-4所示。

課程推薦

- 注冊會計師普通班

- 注冊會計師特色班

- 注冊會計師精品班

- 注冊會計師實驗班

| 課程班次 | 課程介紹 | 價格 | 購買 |

|---|---|---|---|

| 普通班 | 班次特色 |

200元/一門 |

購買 |

| 課程班次 | 課程介紹 | 價格 | 購買 |

|---|---|---|---|

特色班 |

班次特色 |

350元/一門 | 購買 |

| 課程班次 | 課程介紹 | 價格 | 購買 |

|---|---|---|---|

| 精品班 | 班次特色 |

650元/一門 | 購買 |

| 課程班次 | 課程介紹 | 價格 | 購買 |

|---|---|---|---|

| 實驗班 |

班次特色 |

900元/一門 | 購買 |

- 注冊會計師機考模擬系統綜合版