您現在的位置:

您現在的位置:震驚!20年CPA官方輔導教材搶先曝光!

2020年CPA官方教材來啦!

今年是值得紀念的

CPA還沒開始報名

教材就迫不及待要被領回家

嘗鮮,速來圍觀

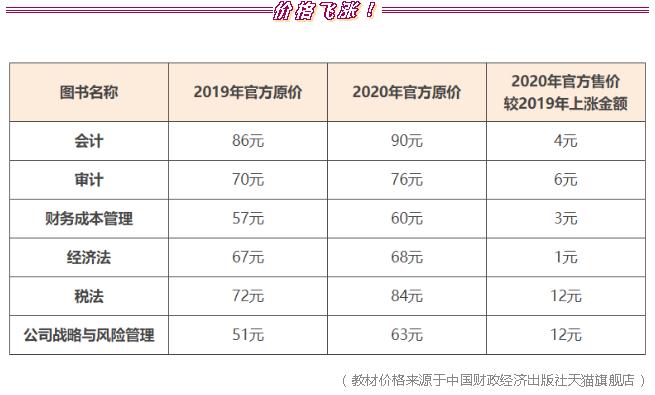

還未拿到教材,大家最關心的問題:變化大不大?

今天咱們就從頁數、價格、內容三個方面來對比今年與去年的變化到底有哪些?

除了經濟法外,其他5科都變厚了,有的甚至增加了81頁,CPA考生,就問你們怕不怕?![]()

和新大綱一樣,租賃今年有大變化,會計考生甚至需要重新學習了,除此外,第十八、十九章也出現了重新編寫的情況:

章節 | 主要變化 |

第一章總論 | 本章內容無實質性變化 |

第二章會計政策、會計估計及其變更和差錯更正 | 本章內容無實質性變化

|

第三章存貨 | 本章內容無變化 |

第四章固定資產 | 本章內容無實質性變化 |

第五章無形資產 | 本章內容無實質性變化 |

第六章投資性房地產 | 修改租賃期開始日的定義 |

第七章長期股權投資與合營安排 | 本章內容無實質性變化 |

第八章資產減值 | 本章內容無變化 |

第九章負債 | 本章內容無實質性變化 |

第十章職工薪酬 | 本章內容無變化 |

第十一章借款費用 | 本章內容無變化 |

第十二章股份支付 | 本章內容無變化 |

第十三章或有事項 | 本章內容無變化 |

第十四章金融工具 | 本章內容無實質性變化 |

第十五章所有者權益 | 按照《企業會計準則第12號—債務重組》準則修改知識點表述 |

第十六章收入、費用和利潤 | 刪除與債務重組利得和損失相關的知識點表述 |

第十七章政府補助 | 本章內容無變化 |

第十八章非貨幣性資產交換 | 本章重新編寫 |

第十九章債務重組 | 本章重新編寫 |

第二十章所得稅 | 本章內容無變化 |

第二十一章外幣折算 | 本章內容無實質性變化 |

第二十二章租賃 | 本章重新編寫 |

第二十三章財務報告

| (1)根據最新財務報表格式修改相關報表項目;(2)與企業存在關聯方關系的兩種情形 |

第二十四章資產負債表日后事 | 本章內容無變化 |

第二十五章持有待售的非流動資產、處置組和終止經營 | 修改了教材例題

|

第二十六章企業合并 | 本章內容無變化 |

第二十七章合并財務報表

| 根據最新財務報表格式修改相關報表項目 |

第二十八章每收益 | 本章內容無變化 |

第二十九章公允價值計量 | 本章內容無變化 |

第三十章政府及民間非營利組織會計 | (1)新增負債按照償債壓力不同的分類;(2)新增年末對暫收暫付款項的處理;(3)重新修改“無償調入第三十章政府及民間非營利組資產的成本”的表述;(4)新增“無償調入資產在調出方的賬面價值為零”及“無償調入資產在調出方的賬面價值為名義金額”的相關賬務處理 |

章 | 主要變化 |

第一章財務管理基本原理 | 對合伙企業知識點進行了重新表述 |

第二章財務報表分析和財務預測

| 1根據最新報表格式修訂最新報表項目; 2. 刪除“降低短期償債能力的表外因素″中的“經營租賃合同中的承諾付款事項”因素 3刪除影響長期償債能力的其他因素”中的“長期租賃因素; 4將“財務預測的方法”知識點中“運用電子系統預測”改為“運用信息技術預測”,并重新進行了表述。 |

第三章價值評估基礎 | 對“流動性溢價理論”相關內容進行了修正。 |

第四章資本成本

| 增加每年付息m次,債券到期收益率的計算公式。 |

第五章投資項目資本預算 | 1.重新表述“凈現值”“現值指數”“內含報酬率”“回收期定義以及公式 2對“相關成本和非相關成本”知識點重新進行舉例。 |

第六章債券、股票價值評估 | 1.新增“按債券能否提前贖回分類 2修改年折現率為按年計算的有效年利率 |

第七章期權價值評估 | 無實質性變化 |

第八章企業價值評估 | 修改“后續期價值”公式。 |

第九章資本結構 | 無實質性變化。 |

第十章長期籌資

| 1重新表述“普通股的發行方式"; 2新增“普通股的發行條件 3重新表述“普通股的發行定價"; 4.新增“普通股的發行程序 5新增通的首次公開發行 6重新表述“股權再融資”的有關內容 7重新表述“租賃的會計處理和稅務處理” 8重新表述“售后租回的會計處理”和“售后租回的稅務處理 |

第十一章股利分配、股票分割與股票回購 | 將“固定股利政策”改為“固定股利或穩定增長股利政策”,并進行了重新表述。 |

第十二章營運資本管理 | 無實質性變化 |

第十三章產品成本計算 | 1.修改“直接分配法”計算公式; 2.增加“分離點售價法和可變現凈爭值法”計算公式 |

第十四章標準成本法 | 無實質性變化。 |

第十五章作業成本法 | 無 |

第十六章本量利分析 | 增加“"安全邊際量”計算公式 |

第十七章短期經營決策 | 增加單位限制資源邊際獻計算公式 |

第十八章全面預算 | 無實質性變化 |

第十九章責任會計 | 1.增加"部門邊際貢獻”“部門可控邊際貢獻”“部門稅前經營利潤”計算公式 2增加“三大責任中心特征對比表"。 |

第二十章業績評價 | 1刪除“披露的經濟增加值"調整項中的“收購形成的商譽”; 2修改了簡化的經濟增加值計算公式 |

第二十一章管理會計報告 | 無實質性變化 |

章 | 主要變化 |

第一章法律基本原理 | 對本章內容未進行重大調整 |

第二章基本民事法律制度 | 本童對“訴訟時效期間的起算”的內容講行了調整 |

第三章物權法律制度 | 本章對“建設用地使用權”的內容進行了調整 |

第四章合同法律制度 | 對“建設工程合同承包人的優先受償權”的內容進行了重大調整 |

第五章合伙企業法律制度 | 對本章內容未進行重大調整 |

第六章公司法律制度 | 本章新增了《公司法》司法解釋(五)的內容。 |

第七章證券法律制度 | 1.根據2020年3月1日起施行的《證券法》對本章內容進行了全面調整 2根據中國證胎會2019年10月18日公布的《上市公司重大資產重組管理辦法》,對“重大資產重組”的內容進行了重大調整; 3對“非上市公眾公司”的內容進行了重大調整。 |

第八章企業破產法律制度

| 1新增了《企業破產法》司法解釋(三)的部分內容 2新增了《民商事審判工作會議紀要》的部分內容。 |

第九章票據與支付結算法律制度

| 1對“銀行結算賬戶”的內容進行了調整; 2對“公示催告”的內容進行了調整; 3對票據貼現的內容進行了重大調整 |

第十章企業國有資產法律制度

| 1對"企業國有資產法律制度概述的內容進行了大幅刪減,原來經常出題的一些考點也隨之消失 2在論述企業國有資產的產權登記和資產評估等內容時, |

課程推薦

- 注冊會計師普通班

- 注冊會計師特色班

- 注冊會計師精品班

- 注冊會計師實驗班

| 課程班次 | 課程介紹 | 價格 | 購買 |

|---|---|---|---|

| 普通班 | 班次特色 |

200元/一門 |

購買 |

| 課程班次 | 課程介紹 | 價格 | 購買 |

|---|---|---|---|

特色班 |

班次特色 |

350元/一門 | 購買 |

| 課程班次 | 課程介紹 | 價格 | 購買 |

|---|---|---|---|

| 精品班 | 班次特色 |

650元/一門 | 購買 |

| 課程班次 | 課程介紹 | 價格 | 購買 |

|---|---|---|---|

| 實驗班 |

班次特色 |

900元/一門 | 購買 |

- 注冊會計師機考模擬系統綜合版